Naka-embed na Derivatives | Mga Halimbawa | Pag-account | IFRS

Ano ang Mga Emedded Derivatives?

Kung saan ang isang derivative na kontrata ay nakatago sa isang nonderivative host na kontrata (alinman sa bahagi ng utang o equity) na hindi dumaan sa kita at pagkawala account na kilala bilang naka-embed na derivatives at samakatuwid sa isang naka-embed na derivative na kontrata, ang isang bahagi ng daloy ng cash ay nakasalalay sa isang napapailalim na assets kung saan ang isa pang bahagi ng daloy ng cash ay naayos.

Halimbawa

Alamin natin ang Embedded Derivatives na may isang halimbawa:

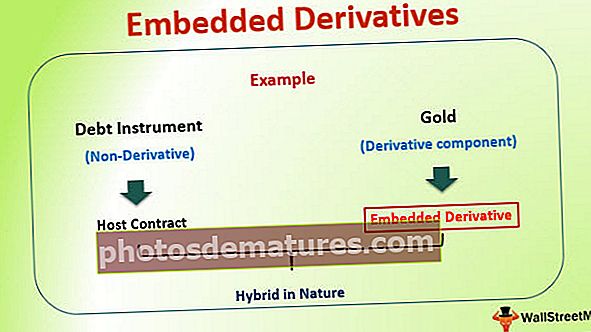

Sabihin nating mayroong isang entity, XYZ Ltd., na naglalabas ng mga bono sa merkado. Gayunpaman, ang pagbabayad ng kupon at pangunahing sangkap ng bono ay na-index sa presyo ng Ginto. Sa ganitong senaryo ang pagtaas ng pagbabayad ng kupon ay tataas o babaan sa direktang ugnayan sa presyo ng ginto sa merkado. Sa halimbawang ito, ang bono na inisyu ng XYZ

Sa halimbawang ito, ang bono na inisyu ng XYZ Ltd. ay ang instrumento ng utang (Non-derivative), habang ang mga pagbabayad ay naiugnay sa isa pang instrumento na sa kasong ito ay ginto (Derivative component). Ang derivative na bahagi na ito ay kilala bilang isang naka-embed na derivative.

Ang sangkap na hindi nagmula dito ay tinukoy din bilang a kontrata ng host at ang pinagsamang kontrata ay likas na hybrid.

Mga Paggamit ng Embedded Derivatives

Ang naka-embed na derivatives ay ginagamit sa maraming uri ng mga kontrata. Ang pinaka-madalas na paggamit ng naka-embed na derivative ay nakita sa mga kontrata sa pag-upa at seguro. Nakita rin na ang ginustong mga stock at nababago na bono ay nagho-host din ng naka-embed na derivatives.

Paggamit sa Pamamahala ng Panganib

Ang naka-embed na derivatives ay ginamit sa mga kasanayan sa pamamahala ng peligro ng anumang samahan. Maraming mga samahan sa kasalukuyang nagtatrabaho na kapaligiran ang nagbabayad ng mga gastos sa paggawa sa isang pera habang kumikita ang mga ito sa ibang pera. Sa ganitong sitwasyon, binubuksan ng mga samahan ang kanilang sarili hanggang sa panganib sa pagbabagu-bago ng rate ng pera. Upang maprotektahan ang kanilang mga sarili mula sa naturang peligro sa pera, tinakpan nila ang pareho gamit ang iba't ibang mga uri ng mga derivatives na kontrata na magagamit tulad ng swap ng rate ng interes, pagkuha ng mga posisyon sa futures at mga pagpipilian. Gayunpaman, ang parehong panganib ay maaaring mai-embed sa mga kontrata ng benta pagkatapos ng isang talakayan sa kliyente. Sa ilalim ng naturang pag-aayos ang kita ay maaaring direktang maiugnay sa gastos sa produksyon na natamo ng kumpanya. Ito ay isang klasikong halimbawa ng pamamahala sa peligro na gumagamit ng naka-embed na derivatives. Ginagawa nitong hindi gaanong mapanganib ang buong kontrata para sa kumpanya at tumutulong din sa pagtitiwala sa kliyente.

Sa loob ng maraming taon nakita na ang derivatives ng rate ng interes (isang uri ng naka-embed na derivative instrument) ay isang mahusay na paraan upang pamahalaan ang panganib ng rate ng interes. Gayunpaman kamakailan lamang ay nabawasan ang takbo dahil sa kumplikado at kumplikadong mga hakbang sa accounting sa kalawakan. Gumagamit na ngayon ang mga bangko ng mga istraktura ng variable-rate na pagpopondo na may naka-embed na derivatives. Kasama sa mga halimbawa ng derivatives ang mga takip ng rate ng interes, sahig, at / o mga pasilyo. Sa kasalukuyan, ang ganitong uri ng mga instrumento ay hindi kasama sa mga alituntunin ng FASB 133 dahil malapit silang nauugnay sa mga rate na binabayaran sa paghiram (ang konseptong ito ay ipapaliwanag sa mga detalye sa mga sumusunod na seksyon)

Lumilikha ng nakabalangkas na mga produktong pampinansyal

Ang naka-embed na mga derivative na pamamaraan ay nagbibigay-daan sa mundo ng pananalapi na lumikha ng mga nakabalangkas na mga produktong pampinansyal. Sa karamihan ng mga kasong ito, ang sangkap na peligro ng isang instrumento ay inililipat sa sangkap ng pagbabalik ng isa pa. Ang pandaigdigang merkado sa pananalapi ay nagpakilala ng maraming mga naturang produkto sa merkado sa huling 20 hanggang 30 taon at ito ang pangunahing dahilan kung bakit napakahalaga ng pag-unawa sa mga produktong ito.

Pag-account para sa mga naka-embed na derivatives

Ang kinakailangang pag-account para sa ilang mga naka-embed na derivatives na magkahiwalay ay orihinal na inilaan upang maglingkod bilang isang probisyon laban sa pang-aabuso. Ang mga tao na lumikha ng mga pamantayang ito ay talagang kinatakutan na ang mga nilalang ay maaaring magtangkaing "mag-embed" ng mga derivatives sa mga kontratang hindi apektado ng mga derivatives at gabay sa hedging na aktibidad upang maiwasan ang kinakailangan nito upang maitala ang mga ekonomiya ng mga derivative instrument sa kita. Upang maibigay ang pagkakapare-pareho sa mga pamamaraan ng accounting, ang pagsisikap ay nagawa sa direksyon dahil sa kung aling mga naka-embed na derivatives ang accounted sa isang katulad na paraan kumpara sa mga derivative instrument. Para sa isang senaryong ang isang hango na naka-embed sa kontrata ng host ay kailangang ihiwalay at ang prosesong ito ng paghihiwalay ay tinukoy bilang bifurcation. Unawain natin ito sa pamamagitan ng isang halimbawa.

Naka-embed na Derivatives Accounting - Bifurcation

Ang isang namumuhunan sa mapapalitan na bono ay kinakailangan upang paghiwalayin ang bahagi ng pagpipilian ng stock sa pamamagitan ng proseso ng bifurcation. Ang bahagi ng pagpipilian ng stock na kung saan ay isang naka-embed na hinalaw pagkatapos ay kailangang isaalang-alang tulad ng anumang iba pang hinalang. Ginagawa ito sa antas ng patas na halaga. Gayunpaman para sa host contract accounting ay tapos na alinsunod sa pamantayan ng GAAP, isinasaalang-alang ang katunayan na walang nakalakip na derivative. Parehong ginagamot ang mga instrumento nang magkahiwalay at isinasaalang-alang tulad ng nabanggit sa itaas.

Gayunpaman, napakahalagang maunawaan na hindi lahat ng naka-embed na derivatives ay dapat na bifurcated at magkalkula nang magkahiwalay. Ang isang opsyon sa pagtawag sa loob ng isang nakapirming rate rate ay isang hango na hindi nangangailangan ng bifurcation at hiwalay na accounting.

Mga pamantayan o sitwasyon na tumutukoy sa bifurcation?

- Mayroong ilang mga paraan kung saan ang isang naka-embed na derivative ay kailangang tratuhin para sa mga layunin sa accounting.

- Alinsunod sa mga Pamantayan sa Pag-uulat sa Pinansyal na Pangkalahatan (IFRS), ang naka-embed na hinalaw ay kailangang ihiwalay mula sa kontrata ng host at kailangang isaalang-alang nang hiwalay.

- Ang kundisyong ito para sa accounting ay kailangang panatilihin maliban kung ang pang-ekonomiya at panganib na mga katangian ng parehong host host at naka-embed na derivative ay malapit na nauugnay.

Naka-embed na Mga Halimbawa ng Accounting na Derivatives

Halimbawa 1:

Sabihin nating nag-isyu ang XYZ Ltd ng mga bono sa merkado kung saan ang pagbabayad ng kupon at punong-guro ay na-index sa presyo ng Ginto. Sa kasong ito, makikita natin na ang kontrata ng host ay walang mga katangiang pang-ekonomiya at peligro na nauugnay sa naka-embed na derivatives (na sa kasong ito presyo ng ginto). Samakatuwid, sa kasong ito, ang naka-embed na derivative ay kailangang ihiwalay mula sa kontrata ng host at kailangang isaalang-alang nang hiwalay.

Halimbawa 2:

Sabihin nating ang parehong kumpanya na XYZ Ltd ay naglalabas ng mga bono sa merkado kung saan ang pagbabayad ng kupon at punong-guro ay na-index sa bahagi ng presyo ng kumpanya. Sa kasong ito, makikita natin na ang kontrata ng host ay may mga katangiang pang-ekonomiya at peligro na nauugnay sa naka-embed na derivatives (na sa kasong ito ay presyo ng pagbabahagi ng kumpanya). Samakatuwid, sa kasong ito, ang naka-embed na derivative ay hindi dapat ihiwalay mula sa kontrata ng host at maaaring mai-account nang magkasama. Dahil ito sa katotohanan na kapwa may parehong katangian sa ekonomiya at peligro.

Halimbawa 3

Alamin natin ang konseptong ipinaliwanag sa itaas ayon sa bilang sa pamamagitan ng isa pang halimbawa. Sabihin natin na ang korporasyon ng ABC ay bibili ng isang $ 10,000,000 XYZ kumpanya na mababago na bono na may panahon ng kapanahunan na 10 taon. Ang nababago na bono na ito ay nagbabayad ng isang 2% na rate ng interes at sinabi ng mga detalye ng conversion na ang bono ay maaaring i-convert sa 1,000,000 pagbabahagi ng karaniwang stock ng XYZ Company, na kung saan ang pagbabahagi ay ibinebenta sa publiko. Sa ilalim ng mga pamantayan sa accounting, dapat matukoy ng kumpanya ang halaga ng pagpipiliang conversion na naka-embed sa instrumento ng utang at pagkatapos ay mayroong pangangailangan para sa magkahiwalay na accounting nito bilang isang hango. Para sa account na ito bilang isang nagmula sa pagkakatantiya ng patas na halaga ay nagawa na nagpakita ng patas na halaga ng bono ay tumayo sa $ 500,000. Dumating ito sa paggamit ng ilang uri ng modelo ng pagpepresyo ng pagpipilian.

Ipapasa ng ABC Corporation ang sumusunod na entry sa journal para sa wastong accounting:

Bond $ 10,000,000

Pagpipilian sa conversion (sa patas na halaga) $ 500,000

Cash $ 10,000,000

Diskwento sa Bond $ 500,000

Kumusta naman ang mga naka-embed na derivatives na hindi makikilala o masusukat?

Kinilala ng FASB na maraming mga pangyayari kung saan ang naka-embed na derivatives ay hindi maaaring mapagkakatiwalaang makilala o masusukat para sa paghihiwalay sa kontrata ng host. Sa ganitong sitwasyon, ang pamantayan sa accounting ng 815 ay nangangailangan na ang buong kontrata ay makilala sa patas na halaga at ang mga pagbabago sa patas na halaga na makikilala sa kasalukuyang mga kita. Kasama rito ang parehong host host at ang naka-embed na derivative na bahagi sa kontrata.

Mga Halimbawa sa Tunay na Buhay

Tingnan natin ngayon ang ilan sa mga sitwasyon kung saan tumatawag ang mundo ng accounting sa kung anong uri ng paggamot sa accounting ang kailangang gawin para sa naka-embed na derivative. Ang mga desisyon na ginawa sa ilalim ng talahanayan na ito ay nakuha mula sa pag-unawa sa pamantayan sa accounting 815. Pinapayuhan ang mga mambabasa na pag-aralan ang pamantayan sa mga detalye kung nais nilang ganap na maunawaan ang mga implikasyon ng pamantayan sa accounting na nauugnay sa naka-embed na derivatives

| Hybrid Instrumentong naglalaman ng isang naka-embed na derivative | Kinikilala ang naka-embed na derivative | Ang naka-embed na derivative ay malinaw at malapit na nauugnay sa host? | Kinakailangan ang bifurcation at magkahiwalay na accounting para sa naka-embed na derivative? |

| Ang mga lumulutang rate na bono na mayroong rate ng interes na nakatali sa index ng interes tulad ng LIBOR, prime rate, ang rate ng repo | Walang kaso ng naka-embed na derivative sa sitwasyong ito | N / A | N / A |

| Naayos na rate na bono na may isang nakapirming rate ng interes | Walang kaso ng naka-embed na derivative sa sitwasyong ito | N / A | N / A |

| Natatawag na instrumento ng utang: Sa ganitong uri ng instrumento ng utang ang nagbigay ay may pagpipilian na mag-prepay. | Pagpipilian sa pagtawag para sa nagbigay na mag-prepay ng instrumento sa utang | Oo: Ang rate ng interes at mga pagpipilian sa pagtawag ay malapit na nauugnay. | Hindi |

| Mapapalitan na pamumuhunan sa utang: Ang namumuhunan ay may pagpipilian upang i-convert ang instrumento ng utang sa equity ng nagbigay sa isang itinatag na rate ng conversion | Isang opsyon sa pagtawag sa stock ng nagbigay | Hindi, ang pinagbabatayan ng equity ay hindi malapit na nauugnay sa mga instrumento sa utang. Gayunpaman, maaaring magkaroon ng isang pagbubukod kapag ang mga pagbabahagi ng equity ng entity ay hindi nakikipagkalakalan sa merkado at samakatuwid walang pag-aayos ng cash na maaaring maganap. | Oo Ang naka-embed na derivative ay maitatala sa patas na halaga at ang mga pagbabago ay maitatala sa mga kita. |

| Na-index ng Equity Tandaan: Sa naturang instrumento ang pagbalik o punong-guro at interes ng instrumento ng utang ay na-link sa isang equity Index. | Isang kontrata ng pasulong na pagpapalitan na may isang pagpipilian na nakatali sa tinukoy na index ng equity. | Hindi, ang pasulong na kontrata o mga kontrata sa pagpipilian at ang instrumento ng utang ay hindi malapit na nauugnay. | Oo Ang naka-embed na derivative ay maitatala sa patas na halaga at ang mga pagbabago ay maitatala sa mga kita. |

| Credit Sensitive bond: ang bono na ang rate ng kupon na nagre-reset batay sa mga pagbabago sa rating ng credit ng nagbigay | Ang isang kondaktibong opsyon sa exchange exchange na nagbibigay ng karapatan sa namumuhunan sa isang mas mataas na rate ng interes kung tatanggi ang credit rating ng nagbigay. | Oo, ang kredibilidad ng may utang ay malinaw at malapit na nauugnay sa instrumento ng utang. | Hindi |

Ang lahat ng mga nabanggit na sitwasyon sa talahanayan ay mga instrumento sa pananalapi na totoong buhay.

Konklusyon

Napakahalagang maunawaan na ang pag-unawa sa naka-embed na derivative na produkto ay isang hakbang, subalit, ang pag-account para dito sa iyong mga libro ay isa pang kumplikadong mga hakbang. Ang lugar ay patuloy na nagbago habang ang mundo ng pananalapi ay patuloy na lumalabas sa mga produktong pampinansyal na naglalaro kasama ang regulasyon sa ilang paraan o sa iba pa. Dapat maunawaan ng mga namumuhunan ang mga implikasyon sa pananalapi ng mga naka-embed na derivatives at dapat malinaw na tingnan ang pinagbabatayan at ang mga salik na nakakaapekto dito. Kung tinatasa ng isang namumuhunan ang anumang sheet ng balanse sa bangko, magiging kagiliw-giliw na makita kung paano nila pinamamahalaan ang panganib na rate ng interes at ang uri ng naka-embed na mga derivative na transaksyon na kanilang pinapasok.