Pananalapi sa Imbentaryo (Kahulugan, Mga Halimbawa) | Paano ito gumagana?

Ano ang Pananalapi sa Inventory?

Ang Inventory Financing ay ang panandaliang pautang o isang linya ng kredito na patuloy na umiikot pagkatapos ng isang paunang napagpasyahang tagal ng panahon, na ginagamit upang pondohan ang imbentaryo ng kumpanya at ang biniling imbentaryo na kumikilos bilang collateral para sa na-loan na utang. Kung sakaling hindi mabayaran ng kumpanya ang utang, ang nagpapahiram ay may buong awtoridad na sakupin at ibenta ang imbentaryo na iyon upang mabawi ang ipinahiram na kapital.

Ang imbentaryo ay bumubuo ng isang makabuluhang bahagi ng kasalukuyang mga pag-aari ng kumpanya dahil ito ay bumubuo ng mga kalakal na gaganapin sa maikling panahon upang matugunan ang inaasahang mga hinihingi. Ngunit kung ang bilang ng mga araw ng mga matatanggap ay mataas, maaaring ma-lock ang kabisera ng kumpanya, at wala itong sapat na pondo upang bumili ng mas maraming imbentaryo.

Ang mga kumpanya na kasangkot sa negosyo ng mga produktong consumer tulad ng mga sasakyan, mga produktong FMCG na madalas na magagamit ang financing ng imbentaryo dahil madalas na natali ang kanilang kabisera dahil sa mas matagal na cycle ng conversion ng cash, na kung magagamit ay maaaring magamit upang mapalawak ang benta.

Mga uri ng Pananalapi sa Imbentaryo

Tatalakayin natin ngayon ang iba't ibang mga uri ng financing ng imbentaryo na ang mga sumusunod: -

# 1 - Short Term Loan

Ang isang kumpanya ay maaaring makakuha ng isang maikling term loan mula sa isang bangko upang bumili ng imbentaryo, ngunit ito ay isang nakakapagod na proseso dahil ang kumpanya ay kailangang dumaan sa buong proseso ng pagpapahintulot sa utang sa tuwing kailangan nito.

# 2 - Linya Ng Kredito

Ang Line Of Credit ay isang kasunduan sa pagitan ng kumpanya at ng institusyong pampinansyal ayon sa alinman, ang parehong mga entity ay sumasang-ayon sa isang maximum na halaga hanggang sa kung saan maaaring mag-access ang nanghihiram hangga't hindi ito lalampas sa maximum na limitasyon.

Halimbawa ng Pananalapi sa Imbentaryo

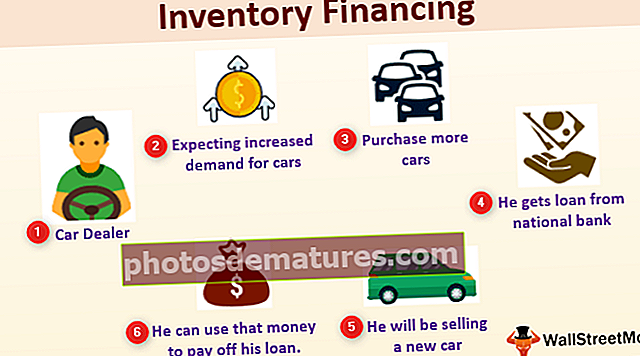

Ipagpalagay na mayroong isang car dealer na umaasa sa pagtaas ng pangangailangan para sa mga kotse sa paparating na panahon. Upang matugunan ang kahilingan na ito, nagpasya siyang palakihin ang kanyang imbentaryo. Upang magawa iyon, kailangan niyang bumili ng maraming mga kotse mula sa tagapagtustos, na mangangailangan ng malaking kapital.

Upang matugunan ang mga pangangailangan sa kapital, nakakakuha siya ng isang pagpapahiram sa utang mula sa isang pambansang bangko batay sa halaga ng mga sasakyang bibilhin niya. Ang financing ng imbentaryo ay isang pangunahing bahagi ng ikot ng negosyo tulad ng tuwing magbebenta siya ng isang bagong kotse; maaari niyang magamit ang perang iyon upang mabayaran ang isang bahagi ng kanyang utang.

Paano gumagana ang Inventory Financing?

Mayroong ilang mga pangkalahatang kinakailangan:

- Magandang Record ng Credit: Kung ang customer ay nag-default sa kanyang mga dapat bayaran dati, ang posibilidad na makakuha ng pinondohan ng imbentaryo ay mababa.

- Halaga ng Imbentaryo: Kailangan ding ibigay ng kostumer ang bangko, ang listahan ng imbentaryo na nais niyang bilhin, at ang halaga din nito. Maaaring kailanganin din niyang ipaliwanag ang pamamaraan ng pagtatasa ng imbentaryo (LIFO, FIFO, o weighted average) na ginamit para sa pagtatasa. (Tandaan: Huling In First Out Accounting at First In First Out Inventory ay dalawang pamamaraan sa pagtatasa ng imbentaryo).

- Plano sa Negosyo: Ang plano sa negosyo ay nagbibigay ng isang pangkalahatang ideya ng plano na kailangang bayaran ng isang customer ang utang. Batay sa plano, maaaring magpasya ang bangko sa halagang maaaring maparusahan bilang isang pautang.

Paano gumagana ang Kasunduan?

Ang pananalapi sa pananalapi ay isang pag-aayos sa pagitan ng institusyong pampinansyal at ng kumpanya. Ang sumusunod ay ang mga pangunahing bahagi ng kasunduan:

- Extension ng Credit: Maaaring tukuyin na sa anong mga kundisyon, maaaring pahabain ng nagpapahiram ang limitasyon ng kredito ng customer.

- Mga Tuntunin sa Pagpopondo: Ipinapahiwatig nila ang rate ng interes at iskedyul ng pagbabayad nito.

- Interes ng Seguridad: Ipinapahiwatig nito ang collateral na ginagamit ng kostumer upang magamit ang utang. Maaari itong imbentaryo na hawak na ng customer o pati na rin ang imbentaryo na bibilhin niya.

Mga Bagay na Dapat Isaalang-alang Bago Kumuha ng Pautang para sa Imbentaryo

- Kalikasan ng Imbentaryo: Ang financing ng imbentaryo ay maaaring hindi isang mahusay na pagpipilian para sa mga kumpanya na may mababang ratio ng turnover ng imbentaryo (nangangahulugang ang imbentaryo ay tumatagal ng oras upang i-convert sa kita) sapagkat magiging mahirap para sa kanila na magbayad minsan. Iyon ang dahilan kung bakit karamihan sa mga kumpanya ng FMCG na gumagamit ng pasilidad na ito.

- Marka ng Credit: Kung ang mga kumpanya ay walang magandang marka sa kredito, mahihirapan silang makuha ang kapital. Kahit na napamahalaan nila iyon, magiging mataas ang rate ng interes dahil may mga pagkakataong default.

- Antas ng Kumpiyansa sa Imbentaryo: Ang nagpapahiram ay may karapatang siyasatin ang imbentaryo upang matiyak na pinananatili nito ang halaga nito, at masusubaybayan din nito ang antas ng imbentaryo.

Mga kalamangan ng Pananalapi sa Imbentaryo

- Ang bawat kumpanya ay nangangailangan ng gumaganang kapital upang matugunan ang mga gastos sa araw-araw, kabilang ang pagbili ng imbentaryo. Ang pananalapi sa pananalapi ay makakatulong sa pamamahala ng mahusay na gumaganang kapital.

- Lalo na kapaki-pakinabang ito para sa mga pana-panahong negosyo dahil ang demand ng mga negosyong ito ay hindi matatag. Upang matugunan ang hindi inaasahan na pangangailangan, isang mahusay na pagpipilian ang pagpopondo sa imbentaryo.

- Ang mga kumpanya na kasangkot sa pangangalakal ng mga kalakal ay nakakakuha din ng makabuluhang mga benepisyo mula sa financing ng imbentaryo. Ang pag-import at pag-export ng mga kalakal ay may kasamang makabuluhang pagkaantala. Nakasalalay sa mga tuntunin na naayos sa pagitan ng dalawang partido, ang pagbabayad ng nagpadala ng mga kalakal ay maaaring maantala dahil ang tatanggap ay babayaran lamang ang halaga pagkatapos matanggap ang kanyang order. Sa kasong ito, hindi maihatid ng nagpadala ang iba pang kostumer nito, at kaya maaari niyang magamit ang mga pagpipilian sa financing ng imbentaryo upang maihatid sa iba.

Mga Dehadong pakinabang ng Pananalapi sa Imbentaryo

- Ang anumang hindi inaasahang kaganapan tulad ng isang paghina ng ekonomiya na maaaring bawasan ang pangangailangan o isang natural na kalamidad na maaaring makaapekto sa imbentaryo ng kumpanya ay maaaring maging mahirap para sa kumpanya na bayaran ang utang.

- Maaari itong makaapekto sa cycle ng pag-convert ng cash ng kumpanya dahil ang kumpanya ay mananatiling umaasa sa mga pautang upang matugunan ang mga kinakailangang panandaliang kinakailangan.

- Karaniwan, kapag ang isang kumpanya ay nakakakuha ng utang, obligadong magbayad lamang ng regular na mga pagbabayad ng interes. Habang sa kaso ng pagpopondo ng imbentaryo, kailangan nitong manatiling regular na nakikipag-ugnay sa nagpapahiram, at sa mga oras kinakailangan ding iulat ang mga antas ng imbentaryo at ang pagpapahalaga nito sa buwanang batayan.

Sa gayon, ang financing ng imbentaryo ay maaaring maging isang kapaki-pakinabang na pagpipilian para sa mga negosyo na kinasasangkutan ng mas matagal na mga cycle ng pag-convert ng cash o pana-panahong pangangailangan o pangangalakal ng mga kalakal. Ngunit mahalagang mapili nila ng mabuti ang kanilang nagpapahiram pagkatapos isaalang-alang ang lahat ng mga tuntunin sa pagbabayad. At, dapat subukang paikliin ng mga kumpanya ang kanilang ikot ng pag-convert ng cash pati na rin upang maiwasan ang labis na pagtitiwala sa mga panandaliang pautang.