Mga Halimbawa sa Panganib sa Credit | Nangungunang 3 Mga Halimbawa ng Mga Panganib sa Credit na may Paliwanag

Mga Halimbawa sa Panganib sa Credit

Ang sumusunod na halimbawa ng Panganib sa Credit ay nagbibigay ng isang balangkas ng pinakakaraniwang Panganib sa Credit. Imposibleng magbigay ng isang kumpletong hanay ng mga halimbawa na tumutugon sa bawat pagkakaiba-iba sa bawat sitwasyon dahil libu-libo ang mga nasabing Panganib.

Ang mga panganib sa kredito ay tumutukoy sa mga panganib ng pagkawala sa isang utang na nangyayari kapag nabigo ang borrower na bayaran ang prinsipyo at mga kaugnay na halaga ng interes ng isang pautang pabalik sa nagpapahiram sa mga takdang petsa. Sa seksyong ito, makakakita kami ng ilang mga praktikal na halimbawa ng mga panganib sa kredito upang higit na maunawaan ito.

- Kapag ang isang nagpapahiram ay nag-aalok ng kredito sa counterparty (sa pamamagitan ng mga pautang, kredito sa mga invoice, pamumuhunan sa mga bono o seguro), pagkatapos ay palaging may panganib na umiiral para sa nagpapahiram na maaaring hindi nito matanggap ang na-credit na halaga pabalik mula sa counterparty. Ang mga nasabing panganib ay tinatawag na mga panganib sa kredito o mga panganib sa counterparty.

- Kinakalkula nito ang pangkalahatang kakayahan ng isang borrower na bayaran ang mga utang pabalik sa nagpapahiram. Upang maiwasan o mabawasan ang mga panganib sa kredito, pangkalahatang sinusuri ng isang nagpapahiram ang kredibilidad at background ng borrower.

- Na may mataas na kredibilidad (nangangahulugang mababa ang mga peligro sa kredito) ang isang nanghihiram ay maaaring makatanggap ng isang mas mataas na halaga ng mga pautang nang hindi ikinakabit ang anumang mga collectoral sa kontrata kung hindi man ay bibigyan ng utang ayon sa halaga ng seguridad na nakakabit bilang collateral.

Nangungunang 3 Mga Halimbawa ng Mga Panganib sa Credit

Ang bawat halimbawa ng Panganib sa Credit nakasaad ang paksa, ang mga kaugnay na dahilan, at karagdagang mga komento kung kinakailangan.

Halimbawa # 1

Ipagpalagay na nais ni Tony ang kanyang pagtipid sa mga nakapirming deposito sa bangko upang mamuhunan sa ilang mga corporate bond dahil maaari itong magbigay ng mas mataas na pagbalik. Gayunpaman, alam niya na ang mga bono ay may kasamang mga counterparty default na panganib o mga panganib sa kredito hal ay mawawalan ng bisa ang nagbigay ng bono at hindi makakatanggap si Tony ng anuman sa mga ipinangakong cash flow.

Kaya't nagpasya si Tony na presyo ang mga panganib na ito upang maibalik ang bayad para sa labis na peligro na ilalantad niya. Nahanap niya ang dalawang pangunahing hakbang sa mga panganib sa kredito ay: -

- Mga Marka sa Panganib sa Credit - Ang bawat institusyon at indibidwal na gumagamit ng parehong mga husay at dami ng kadahilanan upang masukat ang naturang peligro ng mga nangungutang. Gumagamit ang mga nagpapahiram ng mga marka sa peligro sa kredito upang payagan o tanggihan ang aplikasyon ng utang. Ang isang marka sa kredito ay ipinahayag sa isang numerong format na saklaw sa pagitan ng 300 at 850, kung saan ang 850 ay ang pinakamataas na iskor sa kredito na posible.

- Mga Rating ng Credit sa Bond - Ang mga kumpanyang pampubliko na nagbebenta na nagbubuklod ay na-rate ng mga ahensya ng pag-rate tulad ng Moody's, Standard at Poor (S&P), Fitch, atbp. Ang rating ay isang marka sa isang alpabetikong format na naatasan sa isang bono. Hal. ang mga rating sa pamamagitan ng S&P ay maaaring mag-iba mula sa AAA (pinakaligtas na kumpanya) hanggang sa D (isang kumpanya na default).

Ang bentahe ng pamumuhunan sa isang na-rate na kumpanya ay ang namumuhunan ay may pakiramdam kung ano ang iniisip ng mga ahensya ng rating tungkol sa panganib sa kredito ng kumpanya. Gayundin, makakatulong ang rating sa namumuhunan na singilin ang isang naaangkop na pagkalat para sa pagkuha ng labis na peligro na tinatawag na default spread.

Hal. sabihin nating bumili si Tony ng 10 taong bono na may rating na 'BBB'. Ang kasalukuyang default na pagkalat para sa isang katulad na bono ay 1.84% at ang rate na walang panganib para sa isang 10-taong bono ay 1.5%. Kaya't ang rate ng interes na hinihingi ni Tony ay dapat na (1.84 + 1.5) 3.34%.

Gayunpaman, ang mga ahensya ng pag-rate ay hindi palaging makakagawa ng tumpak na mga hula at magiging responsibilidad ng namumuhunan na suriin ang mga panganib sa kredito ng mga kumpanya na nais nilang mamuhunan. Ang mga sumusunod ay ilang pangunahing kadahilanan upang matulungan ang mga namumuhunan na masukat ang panganib ng kumpanya: -

- Maaaring tingnan ng isang namumuhunan ang mga pahayag sa pananalapi ng kumpanya. Kung ang kumpanya ay bumubuo ng mas malaking cash flow mula sa mga operasyon kaysa sa mayroon itong mas mababang rating ng kredito.

- Magsagawa ng formula sa pagtatasa ng ratio hal. isang mahalagang ratio ang ratio ng saklaw ng interes na sumusukat sa kakayahan ng isang kumpanya na bayaran ang mga bayad sa utang.

Sabihin nating sinisiyasat ni Tony ang isang kumpanya na may mga kita bago ang interes at buwis (EBIT) na 3500 milyon at mga gastos sa interes na $ 700 milyon.

Kaya ang Ratio ng saklaw ng interes = 3500/700 = 5

Ayon sa iba`t ibang data ng mga ahensya, ang mga kumpanyang may interes na saklaw ng saklaw sa pagitan ng 4.5% hanggang 6% ay may rating na 'A-' at ang kamag-anak nitong default na peligro ay 2.5%. I.e. Dapat singilin ni Tony ang isang 2.5% mas mataas na rate ng interes kaysa sa mga rate na walang panganib.

Halimbawa # 2

Sabihin nating si G. Tony na isang negosyante ay nagpapatakbo ng isang negosyo sa pakyawan sa damit na limitado sa New York City of America. Upang mapalawak ang negosyo, nagsimula siyang magbigay ng malalaking kredito sa mga customer nito nang walang anumang tiyak na patakaran sa kredito at mga pagsusuri sa kredibilidad.

Pinabayaan ni Tony na isaalang-alang ang napalaking mga panganib sa kredito. Sa pagtatapos ng taon, nakakita siya ng isang bilang ng kanyang mga customer na hindi nagbabayad ng kanilang mga invoice sa takdang petsa. Sa pagsisiyasat sa background ng kanyang mga kliyente natagpuan niya na ang ilan sa mga ito ay may napakababang kredibilidad.

Sa mababang kredibilidad ng kliyente, ang mga panganib sa kredito kay Tony ay malaki ang pagtaas at maaaring magkaroon ng posibilidad na maaaring hindi siya mabayaran laban sa mga paninda na ibinigay niya sa mga kliyente nito.

Wala / mababang pagbabayad ng regular na invoice na negatibong nakakaapekto sa cash flow ng firm ni Tony at maging sanhi ng pagkalugi sa entity na karaniwang tinutukoy bilang masamang utang.

Upang maiwasan ang mga nasabing peligro, dapat na istraktura ni Tony ang isang mabisang patakaran sa kredito at maayos na suriin ang kredibilidad ng mga customer nito bago mag-alok ng anumang kredito o utang.

Halimbawa # 3

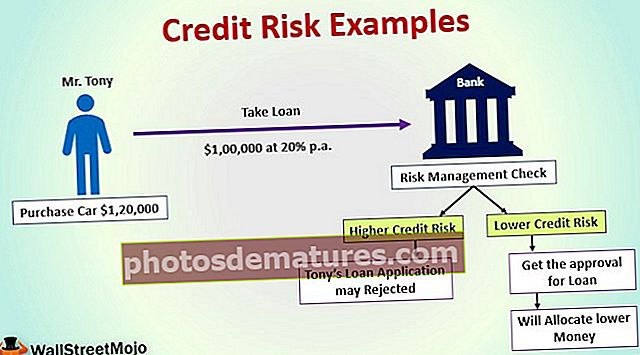

Ipagpalagay na nais ni G. Tony na bumili ng kotse na nagkakahalaga ng $ 120,000. Nagbayad siya ng halagang $ 20,000 bilang isang paunang bayad at nagpasya na kumuha ng pautang sa bangko para sa natitirang halagang $ 100,000 sa rate na 20% bawat taon na babayaran sa 1 taon.

Nangangahulugan ito na ang bangko ay kailangang makatanggap ng $ 120,000 pabalik sa isang panahon ng isang taon mula kay Tony. Sinuri ng pamamahala ng peligro ng bangko ang mga panganib sa kredito ni Tony bago mag-isyu ng utang ibig sabihin ay ang posibilidad na maaaring hindi niya mabayaran ang utang o mga installment sa takdang petsa.

Sa mas mataas na mga panganib sa kredito, ang aplikasyon sa utang ni Tony ay maaaring tanggihan ng bangko o ang bangko ay maglaan ng isang mas mababang halaga ng pera na nababagay sa kanyang kredibilidad (kakayahang bayaran ang utang) na mga pamantayan. Si Tony na may mababang bilang ng peligro sa kredito ay nakakakuha ng pag-apruba para sa pagpapautang sa utang.

Matagumpay na binayaran ni Tony ang isang pares ng mga installment na $ 10,000 bawat isa. Ngunit sa loob ng taon ay gumawa si Tony ng ilang malaking pagkalugi sa kanyang negosyo dahil sa pag-aalok ng mga kalakal sa kredito sa mga customer na may mababang kredibilidad at paglalapat ng mga patakaran sa liberal na kredito.

Iniisip ng bangko na maaaring hindi makagawa si Tony ng anumang karagdagang pagbabayad laban sa utang. Ang kasalukuyang sitwasyon ay lumilikha ng malaking panganib sa bangko laban sa pautang na ibinigay kay Tony.