Pansamantalang Account (Kahulugan, Mga Halimbawa) | Paano Magsara?

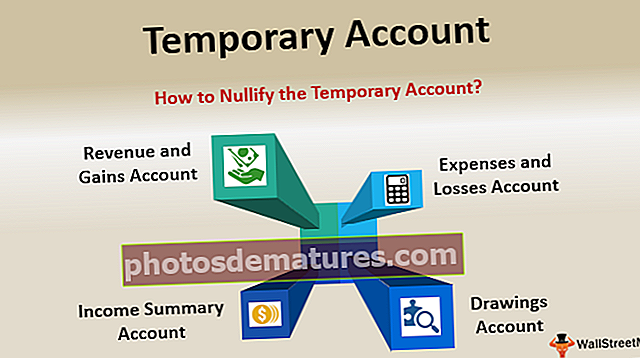

Ano ang isang Pansamantalang Account?

Ang pansamantalang mga account ay mga nominal na account na nagsisimula sa zero balanse sa simula ng lahat ng taon ng pananalapi, sa pagtatapos ng taon na balanse ng pareho ay makikita sa pahayag ng kita at pagkatapos ang balanse ay maililipat sa permanenteng account sa anyo ng mga reserba at labis. Kaya, ang mga account na bahagi ng pahayag ng Kita ay pansamantalang mga account at pana-panahong sarado.

Mga Uri ng Pansamantalang Account

Ang sumusunod ay ang mga uri nito -

# 1 - Mga Kita at Kita

Ang kita at mga kita na nakuha ng entity ay kailangang sarado sa pagtatapos ng bawat taon. Sa gayon, ang account tulad ng Sales account, Account Revenue account, account ng Kita ng Interes, account sa kita ng dividend, Kita sa pagbebenta ng isang account ng asset, account ng diskwento sa kita, atbp. Ay ang uri ng pansamantalang mga account na nasasakop sa ilalim ng Kita at Mga Kita

# 2 - Mga Pagkawala at Gastos

Ang mga gastos ay pangunahing bahagi ng lahat ng mga negosyo. Samakatuwid, tulad ng tinalakay sa kita, ang mga gastos ay kailangan ding maging malinaw sa pagtatapos ng taon upang mapatunayan ang net outflow ng cash para sa naibigay na panahon. Sa gayon, ang mga account tulad ng Cost of sales account, Salaries expense account, interest expense account, delivery expense account, Purchase account, atbp. Ay ang uri ng pansamantalang account na nasasakop sa ilalim ng Losses and Gains

# 3 - Drawing Account o Buod ng Kita sa Account

Sa pagtatapos ng taon, ang buod ng pahayag ng Kita ay inililipat sa capital account sa nag-iisang pagmamay-ari at sa pakikipagsosyo. Habang nasa corporate, ang buod ng pahayag ng kita ay nai-kredito sa Mga Nakareserba at Sobra sa anyo ng isang dividend ng kumpanya. Kung wala ang mga entry na ito, hindi maisasara ang mga libro. Samakatuwid, ang mga entry na may likas na katangian ng naturang mga pagsasaayos ay isinasaalang-alang bilang pagsasara ng mga entry, at ipinapasa ito sa pansamantalang mga account.

Mga Halimbawa ng pansamantalang Account

Halimbawa # 1

- Ang ABC Limited ay nagtala ng mga kita na $ 600,000 para sa taong pampinansyal 2017. Pagkatapos, $ 400,000 na halaga ng mga kita ay naitala noong 2018, pati na rin $ 800,000 sa 2019.

- Gagamitin ng kumpanya dito ang isang pansamantalang account upang kumatawan sa kita taun-taon upang maipakita sa mga financial statement. Kung ang account ay hindi sarado, ang kabuuang kita ay $ 1800,000.

- Ang kumpanya ay maaaring makita bilang kumikita dahil sa kabuuang paglilipat ng tungkulin. Gayunpaman, hindi ito maaaring maging mabuti palagi dahil ang tatlong taong nagkakahalaga ng mga kita ay hindi maaring i-club upang sukatin ang solvency ng negosyo. Para sa wastong pagkalkula ng kita ng anumang taon, pati na rin ang mga gastos, ang pansamantalang account ay dapat na malikha at maisara nang sapat sa pagtatapos ng taon.

Halimbawa # 2

- Gawin nating halimbawa ang mga napanatili na kita. Ipinakita ng mga napanatili na kita ang naipon na mga natamo o pagkalugi na nakuha ng kumpanya sa loob ng ilang panahon. Taon-taon, sa pagtatapos ng taon, ang mga balanse ng kita at gastos sa mga account ay inililipat sa pahayag ng kita at pagkatapos ay na-square laban sa account ng buod ng kita, na ina-bypass ang mga nagsasarang entry.

- Kapag natapos na ang proseso ng accounting, ang mga libro ay sarado sa pamamagitan ng paglilipat ng sobra / pagkalugi sa napanatili na kita ng account. Ang Ledger Reserve at labis ay hindi isasara sa pagtatapos ng isang panahon dahil ang likas na katangian ng pareho ay permanente. Sa halip, naglalaman ito ng isang balanse at dinadala ito sa susunod na taon at isiniwalat ang nakaraang kita ng kumpanya at mga pagkalugi.

Pagkakaiba sa pagitan ng Pansamantalang Account at Permanenteng Account

| Puntos | Pansamantalang Account | Permanenteng Account | ||

| Pagsasara ng account | Nagsasara ito sa pagtatapos ng bawat taon. | Ang mga account na ito ay hindi kailanman nagsasara. | ||

| Pahayag ng kita Vs. Sheet ng balanse | Ang lahat ng mga account ng pahayag sa kita ay pansamantalang mga account. | Ang lahat ng mga account sa sheet sheet ay Permanenteng account. | ||

| Magdala ng mga balanse | Ang mga balanse ng mga account na ito ay hindi isinasagawa. | Ang mga balanse ng Permanenteng account ay isinasagawa sa susunod na taon. | ||

| Dinala sa unahan ng mga balanse | Walang dala ng mga balanse. Samakatuwid, walang naihatid na balanse. | Ang permanenteng account ay maaaring nagdala o hindi maaaring magpadala ng mga balanse. | ||

| Kilala din sa | Kilala rin sila mga Nominal account. | Kilala rin sila bilang Permanent Account. | ||

| Ang pagkakaroon ng balanse ng pagsubok sa pagsasara | Matapos ang paghahanda ng balanse sa pagsubok, ang balanse ng lahat ng naturang mga account ay magiging zero. | Balanse sa pagsubok pagkatapos ng pagsasara, magkakaroon lamang ng isang permanenteng account dahil magkakaroon ito ng mga balanse na maaring isulong. | ||

| Halimbawa | Sales Account, Purchase Account, expense account, income account, atbp. | Asset account, liability account, capital account, atbp. |

Paano Sasara ang Pansamantalang Account?

Palaging sapilitan na isara ang lahat ng pansamantalang mga account at itala ang net na pagbabago sa capital account ng May-ari. Maaari itong makamit sa pamamagitan ng pagpasa ng mga entry sa journal at pag-post ng pareho sa kani-kanilang mga ledger, pagbabalanse ng pareho, at pagkatapos ay pagpasa ng mga pagsasara ng pagsasara para sa lahat ng mga pansamantalang account. Inihanda ang isang buod ng Income account upang ipakita ang buod ng mga account sa kita at gastos at isiwalat ang mga kita at pagkalugi ng nilalang para sa naibigay na panahon.

Nasa ibaba ang mga hakbang na susundan upang isara ang mga account na ito

- Kita at Kita ng Account - Ang unang hakbang ay ang parisukat sa kita at mga nakuhang account. Kasama rito ang paglilipat ng halaga ng account ng kita sa account ng buod ng kita sa panig ng debit.

- Gastos at Pagkawala ng Account - Ang pangalawang hakbang ay upang i-square ang gastos sa pagkawala at account. Kasama rito ang paglilipat ng halaga ng account sa gastos sa account ng buod ng kita sa panig ng kredito.

- Account ng Buod ng Kita - Hakbang tatlong ay upang parisukat ang buod ng kita. Ang halaga ng buod ng kita, na kung saan ay walang iba kundi ang mga gastos at kita, ay inililipat sa capital account.

- Mga Drawings Account - Ang huling hakbang ay upang i-square ang mga account ng mga guhit. Ang halaga sa mga drawings account ay inililipat sa capital account o ang pinanatili na account sa kita.

Konklusyon

Inihanda ang mga ito upang maiwasan ang isang paghahalo ng balanse sa pagitan ng dalawa o higit pang mga panahon ng accounting. Ang pangunahing layunin dito ay upang makita ang kita o mga nakuha, pati na rin ang aktibidad sa accounting ng mga indibidwal na panahon. Napakahalaga na pag-uri-uriin ang anumang account sa ilalim ng isang pansamantalang account nang masigasig dahil kung ang anumang account ng asset ay maling isinasaalang-alang pagkatapos, ito ay makasisisi ng base ng asset ng entity.