Mga Uri ng Pahayag sa Pinansyal | Hakbang sa Hakbang na Paliwanag na may Mga Halimbawa

3 Iba't ibang Mga Uri ng Pahayag sa Pinansyal

- Sheet ng balanse: Upang sabihin kung saan nakatayo ang kumpanya sa mga tuntunin ng mga assets at pananagutan.

- Pahayag ng kita: Upang ipaliwanag kung paano nagawa ang iba't ibang mga stream ng kita.

- Mga pahayag ng daloy ng cash: Upang ipaliwanag kung paano ang aktwal na cash flow.

Tingnan natin kung ano ang iniimbak ng mga pahayag na ito sa kanila at kung ano ang papel na ginagampanan nila sa pag-uulat ng pagganap ng negosyo.

# 1 Balanse ng sheet

Ito ay isa sa mga uri ng mga pahayag sa pananalapi na isinasaalang-alang bilang isang pangwakas na output para sa lahat ng mga pahayag sa pananalapi dahil ang net profit mula sa pahayag ng kita at pagtatapos ng balanse ng cash mula sa mga cash flow statement ay mga input para sa paglikha ng isang sheet ng balanse. Ipinapakita nito ang lahat ng mga assets at liability & equity ng shareholder ng kumpanya. Ayon sa equation ng balanse sheet:

Mga Asset = Mga Pananagutan + Equity ng shareholder

Halimbawa ng Balance Sheet

Sa sheet ng balanse sa gilid ng Mga Asset sa Accounting, mayroon kaming mga sumusunod na item:

- Mga Katumbas ng Cash at Cash: Ang halaga ng pera na hawak ng kumpanya bilang cash at balanse sa bangko.

- Maaring ibenta ang seguridad: Maaari ding iparada ng Kumpanya ang pamumuhunan sa mga scheme ng mutual fund, mga debenture, pampublikong stock / pribadong pamumuhunan sa ibang mga kumpanya upang kumita para sa maikling panahon.

- Mga Natanggap sa Account: Ito ang paghahabol ng kumpanya laban sa lahat ng mga benta na batay sa kredito na ginawa nito sa mga kliyente.

- Imbentaryo: Ito ang pangunahing produkto at serbisyo na nais ibenta ng kumpanya.

- Kagamitan sa planta: Kabilang dito ang lahat ng kagamitan na ginagamit ng kumpanya upang maitayo ang mga produkto nito.

Sa panig ng Mga Pananagutan ng sheet ng Balanse, mayroon kaming mga sumusunod na item:

- Mga Bayad na Mga Account: Ito ang kabuuang mga paghahabol na mayroon ang iba sa aming kumpanya sa pagbili namin ng kanilang mga kalakal at serbisyo sa kredito.

- Kita na Hindi Nakuha: Kapag ang isang customer ay nagbabayad nang maaga, ngunit ang produkto ay hindi pa naihahatid sa kanya kapag sinabi namin na ang kita na ito ay kikita pa rin, at samakatuwid ito ay nagiging pananagutan sa aming sheet ng balanse.

- Kasalukuyang bahagi ng pang-matagalang utang: Ipinapakita nito ang bahagi ng utang na kailangan nating magretiro ngayong taon mismo.

- Pangmatagalang Utang: Ipinapakita nito ang lahat ng pangmatagalang paghihiram ng kumpanya, na babayaran namin sa loob ng mahabang kurso ng oras at kung kailan ito darating.

Sa panig ng Equity ng sheet ng Balanse, mayroon kaming mga sumusunod na item:

- Bayad na Kabisera: Ipinapakita nito ang orihinal na kapital, na namuhunan ng mga may-ari ng negosyo, at sumusunod din sa pagtaas ng kapital kung maraming pagbabahagi ang naibigay.

- Nananatili na Kita: Nagbibigay ito ng isang pananaw sa pera na nakamit ng negosyo sa paglipas ng panahon ngunit itinago ito sa sarili nito sa halip na ibahagi ito sa mga namumuhunan sa pamamagitan ng dividend.

# 2 Pahayag ng Kita

Ang pahayag sa kita ay isa sa mga uri ng pahayag sa pananalapi na nag-iimbak ng lahat ng kita at paggasta ng kumpanya. Tulad ng ginagawa ng negosyo sa pang-araw-araw na negosyo, patuloy itong tumatanggap ng pang-araw-araw na gastos at kumita ng kita mula sa mga aktibidad ng negosyo. Ang lahat ng mga item na ito ay naitala sa pahayag na ito. Kinikita namin ang aming kita sa pamamagitan ng pagbebenta ng aming mga produkto at pagbibigay ng mga serbisyo sa kliyente. Maaaring may iba't ibang mga gastos na maaaring maabot ng kumpanya, na ang ilan ay nabanggit sa ibaba:

- Sweldo

- Umarkila

- Telepono at Internet

- Tubig at Elektrisidad

- Mga buwis

- Seguro

- Gastos sa Advertising at Marketing

- Gasolina

- Nakatigil

- Bayad na Interes at Ibang Mga Singil sa Bangko

Sa itaas ay ang listahan ng mga gastos, at ang listahang ito ay hindi kapani-paniwala.

Halimbawa ng Pahayag ng Kita

Nasa ibaba ang isang tipikal na halimbawa ng pahayag ng Kita:

Nagsisimula kami sa pamamagitan ng pag-uulat ng aming pangkalahatang mga benta mula sa negosyo. Pagkatapos ibabawas namin ang gastos sa paggawa ng mga kalakal at serbisyo na iyon upang makuha ang kabuuang margin ng negosyo. Ngayon binabawas namin ang lahat ng mga gastos na nauugnay sa negosyo (tulad ng mga nabanggit sa itaas) upang makalkula ang Mga kita sa pagpapatakbo (EBITDA). Pagkatapos ibabawas namin ang pamumura at amortisasyon (D&A) upang makalkula ang huling kita sa pagpapatakbo (EBIT). Mula sa EBIT, babawasan natin ang Interes upang makakuha ng Mga Kita bago ang buwis (EBT) / Kita bago buwis (PBT), at pagkatapos ay ibabawas namin ang mga buwis upang makalkula ang pangwakas na pigura ng Kita pagkatapos ng buwis (PAT).

# 3 Pahayag ng Daloy ng Cash

Ang pahayag na ito ay isa sa mga uri ng mga pahayag sa pananalapi na nagtatala ng lahat-ng-cash na mga transaksyon na nangyari sa loob ng panahon sa negosyo. Mayroong ilang mga paraan kung saan ang mga libro ng account ay maaaring bihisan sa window upang maging mas mahusay ang hitsura kung gayon kung ano ang dapat na maging totoo ngunit ang pagmamanipula ng salapi ay napakahirap. Samakatuwid, ang isang cash flow statement ay itinuturing na isang mas maaasahang mapagkukunan ng impormasyon tungkol sa kumpanya. Pangunahing bumubuo ng pera ang isang kumpanya mula sa 3 mga lugar:

- Mula sa mga pagpapatakbo nito: na natatakpan ng daloy ng salapi mula sa mga aktibidad sa pagpapatakbo.

- Mula sa pagbili at pagbebenta ng mga assets nito: na sakop ng cash flow mula sa mga aktibidad sa pamumuhunan;

- Mula sa pagtataas ng pondo sa pamamagitan ng utang at equity: na sakop ng cash flow mula sa mga aktibidad sa financing;

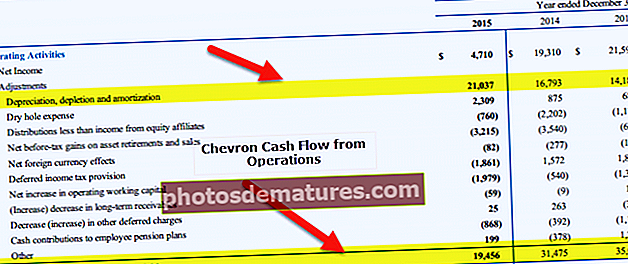

Halimbawa ng Pahayag ng Daloy ng Cash

Sa Loob ng Mga Daloy ng Cash mula sa Mga Operasyon, nagsisimula kami mula sa Net Income at pagkatapos ay bawasan ang lahat ng mga gastos na hindi cash tulad ng pamumura at idagdag muli ang lahat ng mga di-cash na nakuha sa Net Income. Pagkatapos, idaragdag namin ang lahat ng pagbawas sa kasalukuyang mga assets dahil ibabawas nila ang balanse ng aming asset nang una, at samakatuwid dapat naming idagdag ang mga ito. Katulad nito, kailangan nating bawasan ang lahat ng pagtaas sa kasalukuyang pag-aari bilang isang pamumuhunan sa kasalukuyang asset na maaaring mabawasan ang aming pool ng asset, at samakatuwid dapat naming idagdag ito pabalik. Gagawin lamang namin ang kabaligtaran ng panig ng mga pananagutan upang muling kalkulahin ang daloy ng cash mula sa aming mga pagpapatakbo sa negosyo.

Pagkatapos sa loob ng Mga Daloy ng Cash mula sa Mga Aktibidad sa Pamumuhunan, magsisimula kami sa pagdaragdag ng lahat ng mga benta patungkol sa halaman, makinarya, at kagamitan dahil nadagdagan ang balanse ng aming asset at binabawas ang lahat ng mga binili na ginawa namin sa mga pangmatagalang assets na kapital. Makakatulong ito sa amin sa pagkalkula ng mga cash flow na nagmula sa mga aktibidad sa pamumuhunan.

Pagkatapos ay lilipat tayo sa huling bahagi ng pahayag ng daloy ng cash, ibig sabihin, Mga Daloy ng Cash mula sa Mga Aktibidad sa Pagpopondo. Dito ay idaragdag namin ang lahat ng mga item na nag-infuse ng cash sa aming istraktura ng kapital tulad ng pagbebenta ng debenture o pagbebenta ng equity at ibawas ang lahat ng mga item na nagdala ng aming balanse sa cash mula sa aspektong ito tulad ng isang pagtubos ng mga bono, atbp.

Ang kabuuan ng lahat ng mga 3 item na linya ay magbibigay sa amin ng pagtaas / pagbawas ng balanse ng cash sa loob ng taon. Ngayon ay idaragdag namin ito sa panimulang balanse ng cash upang makuha ang pangwakas na numero ng cash at mga katumbas na cash.