Capitalization Ratio (Kahulugan, Formula) | Mga Halimbawa ng Pagkalkula

Ano ang Capitalization Ratio?

Ang mga ratio ng capitalization ay isang hanay ng mga ratios na makakatulong sa isang analista sa pagtukoy kung paano makakaapekto ang istraktura ng kapital ng kumpanya kung ang isang pamumuhunan ay gagawin sa kumpanya - kasama sa hanay na ito ang utang sa equity, pangmatagalang utang sa cap ng merkado at kabuuang utang sa cap ng merkado bilang kapaki-pakinabang na mga ratios.

Ang Pepsi Utang sa Equity ay nasa 0.50x noong 2009-1010. Gayunpaman, nagsimula itong tumaas nang mabilis at nasa 2.792x kasalukuyang. Ano ang ibig sabihin nito para kay Pepsi? Paano tumaas nang malaki ang Utang sa Equity Ratio? Mabuti ba ito o masama para kay Pepsi?

Sa ratio na ito, sinusubukan naming maunawaan kung magkano ang na-injected ng isang kumpanya ng "utang" sa istraktura ng kapital nito. Ito ay simple; susuriin namin ang proporsyon ng utang sa kabuuang kabisera. Upang maunawaan ito, kailangan muna nating maunawaan ang istraktura ng kapital.

Inilalarawan ng istraktura ng kapital ang proporsyon ng equity at utang ng kabisera ng isang kumpanya. Ang panuntunan sa hinlalaki ay para sa anumang kumpanya ay upang mapanatili ang isang 2: 1 ratio sa pagitan ng equity at utang nito. Ngunit sa totoong buhay, palagi itong hindi nangyayari. Kaya, tayong mga namumuhunan ay kailangang tingnan ito at alamin kung magkano ang equity at utang doon sa kabisera ng isang kumpanya.

Ngunit isang ratio lamang ang hindi makapagbibigay sa amin ng tumpak na larawan. Kaya titingnan natin ang tatlong mga ratios na kung saan maiintindihan natin ang utang sa kabisera. Tinatawag din itong ratio ng financial leverage. Ang tatlong mga ratio na titingnan natin ay - Debt-Equity Ratio, Pangmatagalang Utang sa Ratio ng Kapitalisasyon, at Kabuuang Utang sa Ratio ng Kapitalisasyon.

Tingnan natin ang mga formula ng tatlong ratios na ito.

Formula ng Ratio sa Kapitalisasyon

# 1 - Utang sa Equity Ratio

Una, tingnan natin ang ratio ng Utang-Equity.

Ratio-Equity Ratio = Kabuuang Equity ng Utang / shareholder

Dito isasaalang-alang namin ang kabuuang utang at ihahambing ito sa equity ng mga shareholder. Ito ang pangunahing ratio ng istraktura ng kapital, na nagbibigay sa amin ng isang ideya tungkol sa kung magkano ang utang at equity na na-injected sa kabisera ng kumpanya. Dito ang kabuuang utang ay nagsasama ng parehong panandaliang at pangmatagalang utang, at ang equity ng shareholder ay nagsasama ng lahat mula sa pagbabahagi ng kapital, reserba, interes na hindi kumokontrol, at equity na maiugnay sa mga shareholder.

Sa kaso ng isang kompanya na walang utang, ang ratio ng pagkakautang ng utang ay magiging wala, at pagkatapos ang ideya ng ratio na ito ay hindi nauugnay.

# 2 - Pangmatagalang Utang sa Pag-capitalize

Tingnan natin ang susunod na ratio.

Capitalization Ratio = Pangmatagalang Utang / Pag-capitalize

Ito ang unang pinakamahalagang ratio ng capitalization. Tinitingnan namin ang lahat upang maunawaan ang proporsyon ng utang mula sa lahat ng mga anggulo. Sinasabi sa atin ng ratio na ito ang tungkol sa proporsyon ng pangmatagalang utang kumpara sa malaking titik.

Ang capitalization ay nangangahulugang ang kabuuan ng pangmatagalang utang at equity ng mga shareholder. Sa seksyon ng halimbawa, mauunawaan namin kung paano makalkula ito.

# 3 - Kabuuang Utang sa Pag-capitalize

Tingnan natin ang pangatlong pinakamahalagang ratio.

Capitalization Ratio = Kabuuang Utang / Pag-capitalize

Ang pagkakaiba lamang sa pagitan ng nakaraang ratio, at ang isang ito ay ang pagsasama ng pangmatagalang utang. Sa ratio na ito, titingnan natin ang kabuuang utang at malalaman ang proporsyon ng kabuuang utang kumpara sa malaking titik.

Ang kabuuang utang ay nangangahulugang kapwa pangmatagalang utang at pangmatagalang utang. At ang pag-capitalize ay nangangahulugang, tulad ng dati, ang utang plus equity. Ngunit sa kasong ito, magsasama rin ang malaking titik sa panandaliang utang (nangangahulugan ito ng malaking titik = pangmatagalang utang + panandaliang utang + equity ng mga shareholder).

Sa seksyon ng halimbawa, makikita natin kung paano makalkula ang ratio na ito.

Interpretasyon

Kung isasaalang-alang natin ang nabanggit na tatlong mga ratio, maiintindihan namin kung paano ang ginagawa ng isang kumpanya sa pangmatagalan.

Ngunit kailangan naming gumamit ng diskriminasyon habang hinuhusgahan ang leverage ng isang kumpanya depende sa industriya na pinapatakbo nito. Ang isang kumpanya na napaka-intensive capital at may nahuhulaan na daloy ng cash ay karaniwang may mas mataas na ratio ng utang. Halimbawa, ang mga kumpanya sa telecommunication, utilities, at pipelines ay napaka-intensive capital at may makatwirang mas mataas na cash flow. Kaya, ang mga ratio ng capitalization para sa mga ganitong uri ng mga kumpanya ay mas mataas sa normal na mga sitwasyon.

Sa ibang mga kaso, ang mga kumpanya ng IT at tingi ay mababa sa tindi ng kapital at, sa gayon, ay may mas mababang mga ratio.

Dapat isipin din ng mga namumuhunan ang tungkol sa mga daloy ng cash ng mga kumpanyang nais nilang mamuhunan. Kailangan nilang makita kung ang mga partikular na kumpanya na ito ay may sapat na net cash inflow upang mabayaran ang utang. Kung ang mga kumpanya ay may sapat na halaga ng cash flow, kung gayon ang kanilang ratio ng capitalization ay karaniwang mas mataas at kabaliktaran. Upang maunawaan ito, dapat tumingin ang mga namumuhunan sa isang ratio ng leverage - ratio ng saklaw ng interes.

Tingnan ang ratio -

Ratio ng Saklaw ng Interes = EBIT / Gastos sa Interes

Ang EBIT ay nangangahulugang Kumita bago ang interes at buwis. Kung titingnan natin ang Income Statement ng isang kumpanya, makakatingin kami kaagad sa EBIT. Ginagamit ang panukalang ito upang makita kung ang kumpanya ay may sapat na mga kita upang mabayaran ang interes o hindi. Kasabay ng pagtingin sa mga ratio ng utang, dapat tingnan ng mga namumuhunan ang ratio ng saklaw ng interes upang malaman kung ang kumpanya ay may sapat na mga kita upang mabayaran ang interes nito.

Kasabay ng pagtingin sa mga ratio ng utang at ratio ng saklaw ng interes, ang mga namumuhunan ay dapat ding tumingin sa oras-oras, hindi lamang isang beses o dalawang beses. Upang makakuha ng isang malinaw na larawan kung saan ang kumpanya ay nasa mga tuntunin ng capitalization, dapat tingnan ng mga namumuhunan ang mga numero sa paglipas ng panahon. Sa wakas, dapat din nilang ihambing ang mga ratio ng capitalization at ratio ng saklaw ng interes sa mga kumpanya ng kapwa upang makakuha ng mas mahusay na pag-unawa.

Gayundin, tingnan ang EBIT kumpara sa EBITDA.

Halimbawa ng Ratio ng Kapitalisasyon

Ngayon tingnan natin ang isang pares ng mga halimbawa upang maunawaan nang detalyado ang ratio na ito.

Halimbawa # 1

Ang M Corporation ay nagbigay ng ilang impormasyon sa katapusan ng taon, at mula sa impormasyon sa ibaba, kailangan naming maunawaan ang ratio ng capitalization ng M Corporation mula sa pananaw ng isang namumuhunan -

| Mga Detalye | Sa US $ |

| Equity ng Mga shareholder | 100,000 |

| Kabuuang Utang | 100,000 |

| Maikling kataga na Utang: Pangmatagalang Utang | 3:2 |

Nabigyan kami ng impormasyong ito. Ngayon ay malalaman natin ang tatlong mga ratio na makakatulong sa amin na maunawaan ang ratio na ito ng M Corporation.

Magsimula tayo sa unang ratio.

Ratio-Equity Ratio = Kabuuang Equity ng Utang / shareholder

Dito, ibinibigay ang kabuuang utang, at alam din namin ang katarungan ng mga shareholder.

Kaya't paglalagay ng halaga sa ratio, makakakuha kami ng Debt-Equity Ratio bilang -

| Mga Detalye | Sa US $ |

| Equity (A) | 100,000 |

| Kabuuang Utang (B) | 100,000 |

| Ratio-Equity Ratio (B / A) | 1 |

Mula sa Debt-Equity Ratio, maaari nating tapusin na ito ay isang medyo mabuting firm na gumagamit ng parehong equity at utang nito nang pantay upang pondohan ang mga operasyon at pagpapalawak nito.

Tingnan natin ang susunod na ratio.

Capitalization Ratio = Pangmatagalang Utang / Pag-capitalize

Alam namin ang kabuuang utang, at ang ratio sa pagitan ng panandaliang at pangmatagalang utang ay ibinigay.

Kalkulahin muna natin ang pangmatagalang utang at pangmatagalang utang.

| Mga Detalye | Sa US $ |

| Kabuuang Utang | 100,000 |

| Maikling kataga na Utang: Pangmatagalang Utang | 3:2 |

| Pangmatagalang Utang | 40,000 |

| Maikling terminong ginamit sa utang | 60,000 |

Ngayon, paglalagay ng halaga ng Pangmatagalang utang sa ratio, nakukuha natin -

| Mga Detalye | Sa US $ |

| Mga Equity ng shareholder (1) | 100,000 |

| Pangmatagalang Utang (2) | 40,000 |

| Pag-capitalize (3 = 1 + 2) | 140,000 |

| Capitalization Ratio 1 (2/3) | 0.285 |

Mula sa ratio sa itaas, maaari nating tapusin na ang ratio ng korporasyong M ay mas mababa. Kung ang korporasyong ito ay mula sa industriya ng IT, kung gayon ito ay mahusay. Ngunit kung ito ay mula sa mga industriya na masinsinang kapital tulad ng telecommunication, utilities, atbp. Pagkatapos ay kailangang mapabuti ng M Corporation ang kanilang ratio.

Tingnan natin ang pangatlong ratio.

Capitalization Ratio = Kabuuang Utang / Pag-capitalize

Dito magkakaiba ang halaga ng capitalization dahil kailangan nating isama ang kabuuang utang sa capitalization.

| Mga Detalye | Sa US $ |

| Equity (D) ng Mga shareholder ' | 100,000 |

| Kabuuang Utang (E) | 100,000 |

| Pag-capitalize (D + E) | 200,000 |

Ilagay natin ang halaga sa ratio.

| Mga Detalye | Sa US $ |

| Kabuuang Utang (G) | 100,000 |

| Pag-capitalize (F) | 200,000 |

| Capitalization Ratio 2 (G / F) | 0.50 |

Mula sa ratio sa itaas, maaari nating tapusin ang pareho. Kung ang korporasyong ito ay mula sa industriya ng IT, kung gayon ito ay mahusay. Ngunit kung ito ay mula sa mga industriya na masinsinang kapital tulad ng telecommunication, utilities, atbp. Pagkatapos ay kailangang mapabuti ng M Corporation ang kanilang ratio ng capitalization.

Halimbawa # 2

Inilalaan ng Kumpanya C ang impormasyon sa ibaba -

| Mga Detalye | Sa US $ |

| Equity ng Mga shareholder | 300,000 |

| Kabuuang Utang | 200,000 |

| EBIT | 75,000 |

| Mga Gastos sa interes | 20,000 |

Kailangan nating kalkulahin ang ratio ng capitalization at ang ratio ng saklaw ng interes.

Ang halimbawang ito ay mahalaga sapagkat kailangan nating maunawaan bilang isang mamumuhunan ang papel na ginagampanan ng saklaw ng interes sa mga pangmatagalang layunin ng kumpanya. Kung ang isang firm ay maaaring magkaroon ng sapat na cash upang mabayaran ang interes ng utang nito, kung gayon magiging mahusay na paninindigan upang umasenso; kung hindi man, ang firm ay hindi makakagawa ng malaking pagpapabuti sa kanilang kasalukuyang katayuan.

Kalkulahin Natin ang mga ratios.

Dahil nabigyan kami ng kabuuang utang at equity ng mga shareholder

Kalkulahin natin ang capitalization.

| Mga Detalye | Sa US $ |

| Mga Equity ng shareholder (1) | 300,000 |

| Kabuuang Utang (2) | 200,000 |

| Pag-capitalize (1 + 2) | 500,000 |

Ang paglalagay ng halaga ng kabuuang utang at pag-capitalize sa ratio, nakukuha namin -

| Mga Detalye | Sa US $ |

| Kabuuang Utang (3) | 200,000 |

| Pag-capitalize (4) | 500,000 |

| Capitalization Ratio 2 (3/4) | 0.40 |

Kailangang pagbutihin ng Kumpanya C ang capitalization nito kung nais nitong magtagumpay sa pangmatagalan; gayunpaman, depende ito sa kung anong uri ng industriya ito naroroon.

Kalkulahin natin ngayon ang ratio ng saklaw ng interes.

Ratio ng Saklaw ng Interes = EBIT / Gastos sa Interes

Ang paglalagay ng halaga ng EBIT at Gastos sa Interes, nakukuha namin -

| Mga Detalye | Sa US $ |

| EBIT (5) | 75,000 |

| Gastos sa interes (4) | 20,000 |

| Ratio ng Saklaw ng Interes (5/4) | 3.75 |

Sa kasong ito, ang ratio ng saklaw ng interes ay napakahusay. Nangangahulugan iyon na ang firm ay may mahusay na katayuan sa mga tuntunin ng kita, kahit na ang ratio ng capitalization ay mas mababa. Upang maunawaan ang buong larawan, kailangan nating tingnan ang lahat ng mga ratio ng firm at pagkatapos ay magpasya kung ang pamumuhunan sa firm ay isang magandang ideya o hindi.

Halimbawa ng Nestle

Sa ibaba ng snapshot ay Pinagsama ang balanse na sheet ng Nestle hanggang Disyembre 31, 2014 at 2015

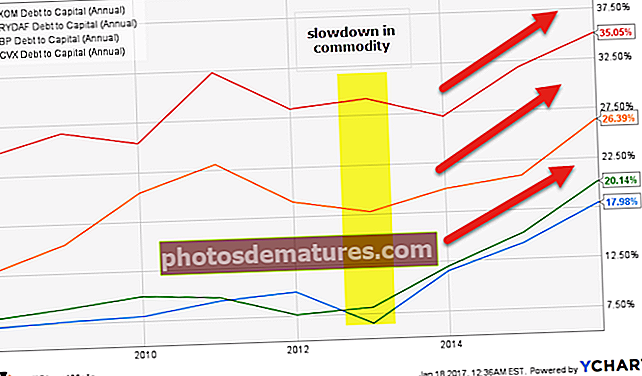

pinagmulan: Nestle Mula sa talahanayan sa itaas - Utang sa Equity Ratio = Kabuuang Utang / Kabuuang Equity Ang Kabuuang ratio ng Utang sa Equity ay tumaas mula 29.5% noong 2014 hanggang 33.2% noong 2015. Ang ratio ng capitalization ay lumaki nang bahagya mula 13.3% noong 2014 hanggang 13.6% noong 2015. Ang ratio ng capitalization ay lumaki ng kaunti mula 22.8% noong 2014 hanggang 24.9% noong 2015. Nasa ibaba ang (Utang sa Kabuuang Kapital) na graph ng Exxon, Royal Dutch, BP, at Chevron. pinagmulan: ycharts Tandaan namin na ang ratio na ito ay tumaas para sa karamihan ng mga kumpanya ng Langis at Gas. Pangunahin ito dahil sa pagbagal ng presyo ng bilihin (langis) at dahil dito ay nagreresulta sa pagbawas ng cash flow, pinipilit ang kanilang balanse. pinagmulan: ycharts Ang mga mahahalagang puntos na dapat tandaan dito ay ang mga sumusunod - Sa paghahambing ng Exxon sa mga kapantay nito, tandaan namin na ang ratio ng Exxon Capitalization ay ang pinakamahusay. Ang Exxon ay nanatiling nababanat sa down cycle na ito at patuloy na bumubuo ng malakas na cash flow dahil sa de-kalidad na mga reserbang ito at pagpapatupad ng pamamahala. Bakit sa palagay mo tumaas nang husto ang Utang sa Capital Ratio? pinagmulan: ycharts Upang muling bisitahin lamang, ano ang pormula ng Utang sa Capital Ratio = Kabuuang Utang / (Kabuuang Utang + Equity) Ang imahe sa ibaba ay nagbibigay sa amin ng mga detalye ng Marriott International Utang ng 2014 at 2014. Tandaan namin na medyo lumaki ang utang. Tiyak na hindi natin masisisi ang marginal na pagtaas ng utang na ito para sa pagtaas ng ratio ng Capitalization. pinagmulan: Marriott International SEC Filings Nabawasan ba ang Equity ng shareholder? Oo, nagawa! Tingnan ang snapshot sa ibaba ng daloy ng Cash mula sa mga aktibidad sa Financing ng Marriott Internation. Tandaan namin na ang kumpanya ay bumili ng pagbabahagi muli. Noong 2015, bumili ang Marriott International ng $ 1.917 bilyon na nagkakahalagang pagbabahagi ng pananalapi. Gayundin, noong 2014, bumili ito ng $ 1.5 bilyong halaga ng pagbabahagi ng pananalapi. pinagmulan: Marriott International SEC Filings Sa pamamagitan nito, ang Equity ng shareholder ay binawasan nang matalim na makikita sa sheet ng balanse sa ibaba. pinagmulan: Marriott International SEC Filings Tandaan namin na ang Equity ng shareholder ay - $ 3.59 bilyon noong 2015 at -2.2 bilyon noong 2014. Dahil ito ay isang negatibong numero, ang kabuuang kabisera (Kabuuang Utang + Equity) ay binabawasan, sa gayon pagtaas ng ratio ng capitalization. (Simple!)# 1 - Utang sa Equity Ratio

Sa milyon-milyong CHF 2015 2014 Kabuuang Utang (1) 21230 21206 Kabuuang Equity (2) 63986 71884 Kabuuang Utang sa Equity 33.2% 29.5% #2 – Capitalization Ratio = Pangmatagalang Utang / Pag-capitalize

Sa milyon-milyong CHF 2015 2014 Pangmatagalang Utang 11601 12396 Kabuuang Utang 21230 21206 Kabuuang Equity 63986 71884 Kabuuang Utang at katarungan (Pag-capitalize) (2) 85216 93090 Ratio 13.6% 13.3% #3 – Capitalization Ratio = Kabuuang Utang / Pag-capitalize

Sa milyon-milyong CHF 2015 2014 Kabuuang Utang (1) 21230 21206 Kabuuang Equity 63986 71884 Kabuuang Utang at katarungan (Pag-capitalize) (2) 85216 93090 Ratio 24.9% 22.8% Sinusuri ang Ratio ng Kapitalisasyon ng Mga Kumpanya ng Langis at Gas (Exxon, Royal Dutch, BP & Chevron)

Panahon BP Chevron Royal Dutch Exxon Mobil 31-Dis-15 35.1% 20.1% 26.4% 18.0% 31-Dis-14 31.8% 15.2% 20.9% 14.2% 31-Dis-13 27.1% 12.0% 19.8% 11.5% 31-Dis-12 29.2% 8.1% 17.8% 6.5% 31-Dis-11 28.4% 7.6% 19.0% 9.9% 31-Dis-10 32.3% 9.6% 23.0% 9.3% 31-Dis-09 25.4% 10.0% 20.4% 8.0% 31-Dis-08 26.7% 9.0% 15.5% 7.7% 31-Dis-07 24.5% 8.1% 12.7% 7.3% Bakit ang Dramatikong Pag-capitalize ng Internasyonal na Kapitalisasyon ay Tumaas nang Lakas - Isang pag-aaral sa kaso

Nagtaas ba ang kumpanya ng hindi katimbang na halaga ng utang?

Ang Mga shareholder Equity ba ang sagot?