Mga Hindi Pagganap na Asset (Kahulugan) | Mga halimbawa ng NPA sa Bangko

Ano ang mga Non-Performing Asset (NPA)?

Ang Mga Non-Performing Asset (NPA) ay tumutukoy sa pag-uuri ng mga pautang at pagsulong sa mga libro ng isang nagpapahiram (karaniwang mga bangko) kung saan walang pagbabayad ng interes at natanggap ang punong-guro at "hindi na dapat bayaran". Sa karamihan ng mga kaso, ang utang ay nauri bilang mga NPA kung saan ang pagbabayad ng pautang ay natitirang higit sa 90 araw.

- Pangkalahatang naiuri ang NPA sa balanse ng bangko, at ang% ng NPA mula sa kabuuang pagsulong ay naging isang mahalagang ratio para sa mga bangko na panatilihin ang isang pagsusuri bago isapubliko ang mga resulta.

- Mahigit sa 90 araw kung saan ang pagbabayad ay dahil sa mga pautang ng mga bangko at mga pagsulong na lumipat sa NPA.

- Sa term sheet / parusa sulat ng bawat utang, ang panahon ng default na kung saan ang utang ay maiuri ay hindi na gumaganap na mga assets ay karaniwang nabanggit.

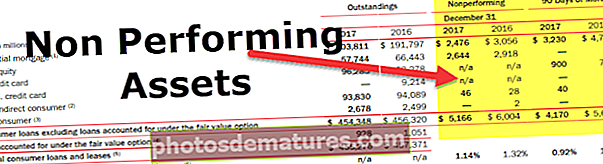

- Tulad ng naitala namin mula sa itaas, ang Bank of America ay mayroong isang NPA na humigit-kumulang na $ 4,170 milyon na naipon sa loob ng 90 araw o higit pa.

Halimbawa ng Mga Hindi Pagganap na Asset (NPA)

Halimbawa, ang Kumpanya XYZ ay kumuha ng pautang na $ 100 milyon mula sa Bank ADCB kung saan kailangan nitong magbayad ng $ 10,000 ng interes bawat buwan sa loob ng 5 taon. Ngayon sa mga default ng nanghihiram sa pagbabayad para sa tatlong magkakasunod na buwan, ibig sabihin, 90 araw, pagkatapos ay kailangang uriin ng bangko ang utang bilang isang hindi gumaganap na asset sa kanilang balanse para sa taong pampinansyal na iyon.

Mga Uri ng Non-Performing Asset (NPA)

# 1 - Mga Term na Pautang

Ang isang term loan, ibig sabihin, simpleng pasilidad ng utang ng banilya ay ituturing bilang isang NPA kapag ang punong-guro o ang yugto ng interes ng utang ay dapat bayaran nang higit sa 90 araw.

# 2 - Credit sa Cash at Overdraft

Ang cash credit o isang overdraft kapag natitirang nakaraan dahil sa higit sa 90 araw ay maaaring tratuhin bilang isang NPA.

# 3 - Mga Pagsulong sa Pang-agrikultura

Ang mga pagsulong sa agrikultura na nakaraan dahil sa higit sa dalawang panahon ng pag-aani para sa maikling tagal ng pag-aani o isang tagal ng pag-aani para sa mga tagal ng tag-araw

Maaaring may iba`t ibang mga uri ng mga NPA, kabilang ang mortgage ng tirahan, mga utang sa equity sa bahay, mga pautang sa credit card, at mga pananaw na hindi credit card, direkta at hindi direktang mga pautang sa consumer.

Pag-uuri ng NPA para sa Mga Bangko

Inuri ng mga bangko ang mga hindi gumaganap na assets (NPA) sa sumusunod na uri ng apat na malawak na pangkat: -

# 1 - Mga Karaniwang Asset

Ang karaniwang mga pag-aari ay ang mga assets na nanatili sa NPA sa loob ng 12 buwan o mas mababa sa 12 buwan, at normal ang peligro ng pag-aari

# 2 - Sub- Standard na Mga Asset

Sa loob ng higit sa 12 buwan, ang NPA ay naiuri sa ilalim ng sub-standard na mga assets. Ang mga nasabing uri ng pagsulong ay nagtataglay ng higit pa sa normal na peligro, at ang kredibilidad ng nanghihiram ay medyo mahina. Ang mga bangko sa pangkalahatan ay handa na kumuha ng gupit sa mga halaga ng pautang na ikinategorya sa ilalim ng klase ng asset na ito

# 3 - Mga Duda na Utang

Para sa isang panahon na higit sa 18 buwan, ang mga hindi gumaganap na assets ay napapailalim sa kategorya ng Mga Duda na Utang. Ang mga nagdududa na mismong utang ay nangangahulugan na ang bangko ay lubos na nagdududa sa pagbawi ng mga pagsulong nito. Ang koleksyon ng mga nasabing uri ng pagsulong ay lubos na kaduda-dudang, at mayroong pinakamaliit na posibilidad na ang halaga ng utang ay maaaring makuha mula sa partido. Ang nasabing uri ng pagsulong ay nasa peligro ang pagkatubig ng bangko at reputasyon

# 4 - Pagkawala ng Mga Asset

Ang pangwakas na pag-uuri ng mga hindi gumaganap na assets ay mga assets ng pagkawala. Ang pautang na ito ay nakilala alinman sa pamamagitan ng bangko mismo o isang panlabas na tagasuri o panloob na tagasuri bilang ang pautang na kung saan hindi posible ang pagkolekta ng halaga, at ang isang bangko ay kailangang gumawa ng isang labi sa balanse nito. Ang Bangko, sa kasong ito, ay dapat na isulat ang buong halaga ng pautang na natitira o kailangang gumawa ng isang probisyon para sa buong halaga na kailangang ma-cut off sa hinaharap

Mga Bagay na Kailangang Maisip ng Mga Bangko Bago Gumawa ng Mga Pautang sa Pautang

Ang mga sumusunod ay ang mga bagay na kailangang tandaan ng mga bangko bago gumawa ng mga pautang sa pautang: -

# 1 - Character

Ang katangian ng nanghihiram ay kailangang hatulan, at ang pagpayag ng kumpanya na bayaran ang utang ay kailangang pag-isipan. Ang pamamahala, kasaysayan, mga pipeline ng kita, pagganap ng stock at mga coverage ng media ng kumpanya ay dapat isaalang-alang upang maayos na gumawa ng isang opinyon tungkol sa kumpanya

# 2 - Collateral

Ang halaga ng collateral na naipangako ay kailangang tasahin, at ang wastong pagpapahalaga sa pag-aari / pag-aari ay dapat gawin na isinasaalang-alang ang utang sa ratio ng halaga

# 3 - Kapasidad

Ang kapasidad na dapat suriin ng banker ang mga pananalapi ng kumpanya at ang mga pagpapakita sa hinaharap na kita ng kumpanya. Gayundin, ang mga umiiral na tagapagpahiram na nasa balanse ng kumpanya ay kailangang pag-aralan nang maayos upang makuha ang tamang collateral bago magbigay ng mga pagsulong

# 4 - Kalagayan

Sa wakas, dapat isaisip ang pangkalahatang kapaligiran at ang kalagayan ng merkado at industriya. Dapat isaalang-alang ng isang Bangko at kailangang suriin nang detalyado ang panlabas at panloob na mga kadahilanan na maaaring makaapekto sa negosyo sa hinaharap.

Ang firm ng pagtatasa ng credit ay humuhusga sa anumang kumpanya sa parameter ng 4C

Ang Bangko ay ang gulugod ng isang ekonomiya na kung saan kailangang magsikap sa ito dinamiko at mapaghamong kapaligiran. Samakatuwid ang pagpili ng tamang mga kliyente at kasosyo sa negosyo ay gagawing sustainable ang ekonomiya at ililigtas ang mundo mula sa isa pang krisis sa pananalapi sa buong mundo noong 2008. Para sa mga hindi gumaganap na assets, isang tamang diskarte at paghihigpit ay dapat itago sa mga bangko kung ang limitadong kredito ay magagamit lamang at magagamit lamang sa mga korporasyong iyon na karapat-dapat dito.