Pag-aayos ng Account | Patnubay sa Account ng Pagkuha ng Kita at Pagkawala

Pagtukoy sa Kahulugan ng Account

Ipinapakita ng isang account sa paglalaan kung paano namin hinahati ang Net profit ng firm, ibig sabihin, kung magkano ang ginagamit upang magbayad ng buwis sa kita, kung magkano ang binabayaran bilang isang dividend sa mga shareholder, at kung magkano ang itinabi bilang napanatili na kita. Pangunahin itong inihanda ng firm firm, Limited liability Company (LLC), at gobyerno. Tatalakayin dito ang account sa Pagkuha at Pagkuha ng kita na inihanda ng mga kumpanya ng Pakikipagtulungan Ang mga paglalaan ay ginagawa lamang kapag may mga kita.

Paano gumagana ang Appropriation Account?

Ang account sa paglalaan ay inihanda pagkatapos ihanda ang Kita at Pagkawala A / c. Sa kaso ng mga firm firm, handa itong ipakita kung paano ipinamamahagi ang kita sa mga kasosyo na kasangkot sa pakikipagsosyo.

Sa kaso ng LLC, ang layunin ng paghahanda ng account na ito ay pareho, ngunit ang format ay naiiba. Magsisimula kami sa kita ng isang taon bago ang numero ng pagbubuwis na kung saan ibabawas namin ang mga buwis sa korporasyon at dividend upang makita ang mga napanatili na kita para sa taon.

Sa kaso ng gobyerno, ang account sa paglalaan ay ginagamit upang ipakita ang mga pondong inilalaan sa isang tiyak na proyekto. Ang anumang gastos ay nabawasan mula sa pondong inilaan.

Account ng Pagkuha ng Kita at Pagkawala (P&L)

Ang P&L Appropriation Account ay inihanda upang ipakita kung paano ilalaan o ibinahagi ng kumpanya ang kita na nakuha sa isang taon. Ito ay isang extension ng Profit at loss a / c. Inihanda ito pagkatapos ng paghahanda ng kita at pagkawala a / c sa pagtatapos ng bawat taong pinansyal.

Ang layunin ay upang payagan ang mga pagsasaayos na gawin sa mga kita upang ang panghuli na kita ay maaaring nahahati sa mga kasosyo ayon sa napagkasunduang mga termino.

Ito ay isang nominal na account, na nangangahulugang lahat ng mga item sa gastos ng firm ay na-debit, at ang mga item ng kita ay na-kredito.

Format ng Pagkuha ng Kita ng Kita at Pagkawala (P&L)

Nasa ibaba ang format ng kita at pagkawala ng account sa paglalaan.

Ang sumusunod ay ang mga pagsasaayos / item na kasama sa account na ito:

- Kita sa Net: Ito ang panimulang balanse ng paglalaan a / c. Ang balanse na ito ay kinuha mula sa Profit & Loss a / c matapos gawin ang lahat ng kinakailangang pagsasaayos para sa panahon.

- Interes sa Kapital: Ito ang gastos para sa kumpanya bilang isang kasosyo ay babayaran ng interes sa dami ng pamumuhunan na namuhunan sa negosyo.

- Interes sa Mga Guhit: Ito ay isang kita para sa kumpanya. Sisingilin ng kumpanya ang interes mula sa kapareha sa anumang halaga ng naitalang kapital sa buong taon.

- Sahod ng Kasosyo: Pauna nang napagkasunduan ayon sa akda ng pakikipagsosyo at gastos para sa negosyo.

- Komisyon ng Kasosyo: Pauna nang napagkasunduan ayon sa akda ng pakikipagsosyo at gastos para sa negosyo.

- Inilipat ang Net Profit sa Kasosyo ng Kasosyo: Ito ang pangwakas na halaga ng kita pagkatapos gawin ang lahat ng mga pagsasaayos sa itaas.

Halimbawa ng Kita at Pagkawala (P&L) Pag-apruba A / c

Sinimulan ng A & B ang isang firm ng pakikipagsosyo noong 01.01.2017. Nag-ambag sila ng $ 50,000 bawat isa bilang kanilang kabisera. Ang mga tuntunin ng isang pakikipagsosyo ay nasa ilalim ng:

- Ang A & B ay makakakuha ng buwanang suweldo na $ 1,000 at $ 1,500 ayon sa pagkakabanggit

- Pinapayagan ang B ng isang komisyon sa rate na 5% ng Net profit

- Ang interes sa kapital at mga guhit ay 10% p.a.

- Ang pagbabahagi ng kita at Pagkawala ay nasa ratio ng pagbabahagi ng kapital.

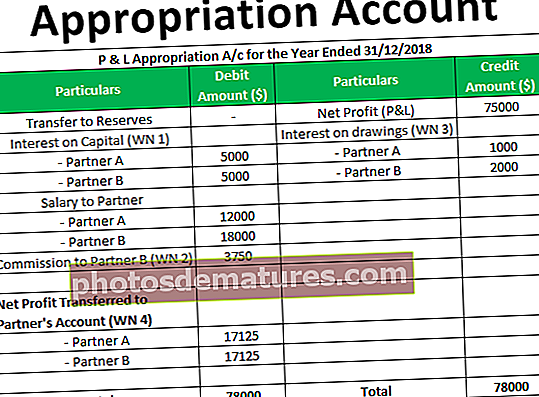

Ang kita para sa taong nagtatapos sa 31.12.2018, bago gawin ang mga paglalaan sa itaas, ay $ 75,000. Ang mga guhit ng A & B ay $ 10,000 at $ 20,000 ayon sa pagkakabanggit. Maghanda ng Account sa Pagkuha ng Kita at Pagkawala.

Solusyon

Nagtatrabaho

WN 1 Interes sa Capital @ 10% ng Capital Namuhunan

- Kasosyo A = 50000 * 10% = 5000

- Kasosyo B = 50000 * 10% = 5000

Komisyon ng WN2 @ 5% ng Mga Kita sa Net

- Kasosyo B = 75000 * 10% = 3750

WN3 Interes sa Mga Guhit @ 10% ng Halaga ng Mga Guhit

- Kasosyo A = 10000 * 10% = 1000

- Kasosyo B = 20000 * 10% = 2000

Ang WN4 Net Profit na hinati sa mga kasosyo sa ratio ng kanilang kapital ay 50% bawat isa

Kasosyo A = (78000- (5000 + 5000 + 12000 + 18000 + 3750)) / 2

=17125

Kasosyo B = (78000- (5000 + 5000 + 12000 + 18000 + 3750)) / 2

=17125

Kahalagahan ng Appropriation Account

- Ipinapakita ng account na ito ang bilang ng mga kita na maaaring nahahati sa iba't ibang mga ulo.

- Ipinapakita nito ang bilang ng mga kita na inilipat sa mga reserba, na ipinamamahagi bilang mga dividend.

- Nagbibigay ito ng impormasyon sa kung paano nahahati ang mga kita sa mga kasosyo at kung paano ang iba't ibang mga pagsasaayos na ginawa sa loob ng taon;

Konklusyon

Samakatuwid, ang account ng paglalaan ay ginagamit upang ipakita kung paano ang kita ay inilaan o ipinamamahagi sa iba't ibang mga ulo. Ang account na ito ay inihanda sa ngalan ng firm.