Mga Panganib sa Pondo at Mga Isyu para sa Mga namumuhunan | WallstreetMojo

Mga Panganib sa Pondo at Isyu para sa Mga namumuhunan

Ang mga pangunahing dahilan ng pamumuhunan sa mga pondo ng hedge ay upang pag-iba-ibahin ang mga pondo at i-maximize ang mga pagbalik ng mga namumuhunan, ngunit ang mataas na pagbalik ay may kasamang mas mataas na peligro dahil ang mga pondo ng hedge ay namuhunan sa mga mapanganib na mga portfolio pati na rin ang mga derivatives na may likas na peligro at panganib sa merkado dito, na maaaring magbigay ng malaking pagbabalik sa mga namumuhunan o gawing pagkalugi at ang mamumuhunan ay maaaring magkaroon ng negatibong pagbabalik.

Paliwanag

Ang mga pondo ng hedge ay lilitaw na isang napaka-kapaki-pakinabang na panukala para sa mga namumuhunan na may Mataas na Panganib at Mataas na Pagbalik ng ganang kumain, gayunpaman, nagdudulot ito ng ilang mga hamon lalo na para sa mga namumuhunan na namumuhunan Milyun-milyon at Bilyun-bilyong Dolyar. Mayroong ilang mga likas na isyu ng mga pondo ng hedge na nadagdagan din ng makabuluhang post sa 2008 Financial crisis.

Ang mga namumuhunan sa Hedge Fund mula sa karamihan ng mga bansa ay kinakailangang maging mga kwalipikadong namumuhunan na ipinapalagay na may kamalayan sa mga panganib sa pamumuhunan at tanggapin ang mga panganib na ito dahil sa potensyal na malalaking pagbalik na magagamit. Ang mga tagapamahala ng Hedge Fund ay gumagamit din ng malawak na mga diskarte ng pamamahala sa peligro para sa pagprotekta sa mga namumuhunan sa hedge fund na inaasahang maging masigasig dahil ang hedge fund manager ay isa ring pangunahing stakeholder sa partikular na pondo ng hedge. Ang mga pondo ay maaari ring humirang ng isang "opisyal ng peligro" na susuriin at pamahalaan ang mga panganib ngunit hindi makakasangkot sa mga aktibidad ng Trading ng pondo o gumagamit ng mga diskarte tulad ng pormal na mga modelo ng panganib sa portfolio.

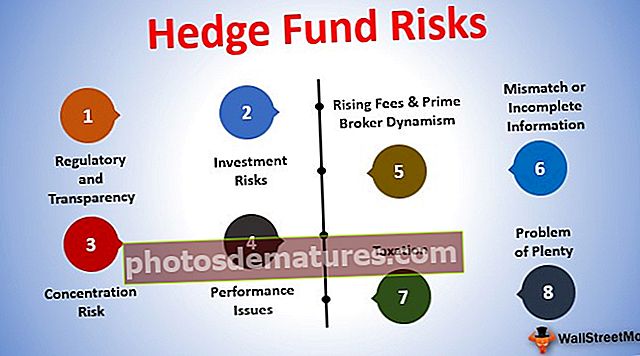

# 1 - Pagkontrol at Transparency

Ang mga pondo ng hedge ay mga pribadong entity na may medyo hindi gaanong kinakailangan sa pagsisiwalat ng publiko. Ito naman ay kinikilala bilang isang 'kawalan ng transparency' sa mas malaking interes ng pamayanan.

- Ang isa pang karaniwang pang-unawa ay na sa paghahambing sa iba't ibang mga tagapamahala ng pamumuhunan sa pananalapi, ang mga tagapamahala ng hedge fund ay hindi napailalim sa pangangasiwa ng regulasyon at / o mahigpit na mga kinakailangan sa Pagrehistro.

- Ang mga nasabing tampok ay inilalantad ang mga pondo sa mga mapanlinlang na aktibidad, may sira na pagpapatakbo, hindi pagtutugma ng paghawak ng pondo sa kaso ng maraming mga tagapamahala, atbp.

- Mayroong pagtulak ng Pamahalaang US at mga awtoridad sa EU na mag-ulat ng karagdagang impormasyon na nagpapabuti sa transparency lalo na ang mga post na kaganapan tulad ng krisis sa Pinansyal noong 2008 at pagbagsak ng 2010 EU.

- Bilang karagdagan, ang impluwensya ng mga namumuhunan sa institusyon ay pinipilit ang mga pondo ng hedge upang magbigay ng karagdagang impormasyon tungkol sa Valuation Metodolohiya, Mga Posisyon at pagkakalantad sa Leverage.

# 2 - Mga Panganib sa Pamumuhunan

Ang mga pondo ng hedge ay nagbabahagi ng isang bilang ng mga panganib tulad ng iba pang mga klase sa pamumuhunan na malawak na naiuri bilang Peligro sa Liquidity at Panganib sa Manager. Ang pagkatubig ay tumutukoy sa kung gaano kabilis ang seguridad ay maaaring mai-cash. Ang mga pondo sa pangkalahatan ay gumagamit ng isang lock-up na panahon kung saan ang isang namumuhunan ay hindi maaaring mag-withdraw ng pera o lumabas sa pondo.

- Maaari nitong harangan ang mga posibleng pagkakataon sa pagkatubig sa panahon ng lock-up na maaaring saklaw mula 1-3 taon.

- Marami sa mga ganitong pamumuhunan ang gumagamit ng mga diskarte sa leverage na kung saan ay kasanayan sa pagbili ng mga assets batay sa hiniram na pera o paggamit ng derivatives para sa pagkuha ng pagkakalantad sa merkado na labis sa kabisera ng mga namumuhunan.

- Para sa hal., Kung ang isang hedge fund ay may $ 1000 upang bumili ng 1 bahagi ng Apple Inc. ngunit ipinapalagay ng manager ng pondo ang presyo ng pagbabahagi na tumaas sa $ 1200 post sa paglulunsad ng pinakabagong bersyon ng iPhone. Batay dito maaari nitong magamit ang posisyon nito upang humiram ng $ 9,000 mula sa share broker at sa kabuuan ay bibili ng 10 pagbabahagi para sa $ 10,000. Ito ay isang lubos na mapanganib na panukala dahil walang limitasyon sa mga pataas o downside na panganib. Sa isang banda, kung ang presyo ng pagbabahagi ay umabot sa $ 1200, ang tagapamahala ng pondo sa kabuuan ay gumagawa ng isang kabuuang kita na $ 2000 (1200 * 10 = $ 12000 - Presyo ng pagbili ng $ 10,000). Gayunpaman, sa kabilang banda, kung ang presyo ng pagbabahagi ay bumaba sa $ 900, pagkatapos ang broker ay bibigyan ng isang margin call sa fund manager at ibebenta ang lahat ng 10 pagbabahagi nito upang mabawi ang ibinigay na $ 9000 na pautang. Malilimitahan nito ang pagkawala para sa hedge fund manager kung saan walang magiging pakinabang sa isang 10% dip sa presyo ng merkado ng mga pagbabahagi ng Apple.

- Ang isa pang napakalaking panganib para sa lahat ng mga namumuhunan sa hedge fund ay ang panganib na mawala ang kanilang buong pamumuhunan. Ang Pag-alok ng Memorandum (Prospectus) ng hedge fund sa pangkalahatan ay nagsasaad na ang namumuhunan ay dapat magkaroon ng gana na mawala sa buong halaga ng pamumuhunan sa kaso ng hindi inaasahang mga pangyayari nang hindi mananagot sa hedge fund.

mapagkukunan: rbh.com

Gayundin, tingnan kung Paano gumagana ang mga pondo ng Hedge?

# 3 - Panganib sa Konsentrasyon

- Ang ganitong uri ng peligro ay nagsasangkot ng labis na pagtuon sa isang partikular na uri ng diskarte o pamumuhunan sa isang pinaghihigpitang sektor para sa pagpapahusay ng mga pagbalik.

- Ang nasabing mga panganib ay maaaring magkasalungatan para sa mga partikular na namumuhunan na inaasahan ang malawak na pagkakaiba-iba ng mga pondo upang mapahusay ang mga pagbalik sa iba't ibang mga sektor.

- Para sa hal. ang hedge fund mamumuhunan ay maaaring magkaroon ng isang nagtatanggol diskarte ng pamumuhunan ng mga pondo sa sektor ng FMCG dahil ito ay isang industriya na ay nagpapatakbo sa isang tuloy-tuloy na batayan na may isang malaking saklaw ng pagpapalawak ayon sa pagbabago ng mga kinakailangan sa customer.

- Gayunpaman, kung ang mga kundisyong macroeconomic ay pabago-bago tulad ng mga hamon sa implasyon, mataas na gastos sa pag-input, mas kaunti ang paggasta ng consumer, na magpapalakas ng pababang spiral para sa buong sektor ng FMCG at makakaabala sa pangkalahatang paglago.

- Kung inilagay ng tagapamahala ng hedge fund ang lahat ng mga itlog sa isang basket, kung gayon ang pagganap ng sektor ng FMCG ay direktang proporsyonal sa pagganap ng Pondo.

- Sa kabaligtaran, kung ang pondo ay naiba-iba sa maraming mga sektor tulad ng FMCG, Steel, Pharmaceuticals, Banking, atbp, pagkatapos ay isawsaw ang pagganap ng isang sektor ay maaaring ma-neutralize ng pagganap ng ibang sektor.

- Ito ay higit sa lahat ay nakasalalay sa mga kondisyon ng macroeconomic ng rehiyon kung saan ginagawa ang pamumuhunan at potensyal sa hinaharap.

Mga kapaki-pakinabang na Link sa Hedge Fund

- Mga Listahan ng Pondo ng Hedge ayon sa Bansa, Rehiyon, o Diskarte

- Listahan ng Nangungunang 250 Mga Pondo ng Hedge (sa pamamagitan ng AUM)

# 4 - Mga Isyu sa Pagganap

Mula noong krisis sa Pinansyal noong 2008, ang alindog ng industriya ng hedge fund ay sinabing medyo humina. Ito ay dahil sa iba't ibang mga kadahilanan na nauugnay sa pagbuo ng rate ng interes, pagkalat ng kredito, pagkasumpungin ng stock market, pagkilos at interbensyon ng gobyerno na lumilikha ng iba't ibang mga hadlang na nagbabawas ng mga pagkakataon para sa pinaka husay ng mga tagapamahala ng pondo.

Ang isang lugar mula sa kung saan kumita ang mga pondo ng hedge ay sa pamamagitan ng pagsasamantala sa pagkasumpungin at pagbebenta ng mga ito. Alinsunod sa tsart sa ibaba, ang index ng pagkasumpungin ay patuloy na bumababa pababa mula pa noong 2009 at mahirap ibenta ang pagkasumpungin dahil walang sinasamantala.

- Ang pagkasira ng pagganap na ito ay maaaring ma-pin sa sobrang dami ng mga namumuhunan. Ang mga namumuhunan ng hedge fund ay naging maingat ngayon sa kanilang diskarte at nagpasyang panatilihin ang kanilang kapital kahit sa mas masamang kalagayan.

- Tulad ng bilang ng mga pondo ng hedge ay lumobo, ginagawa itong isang $ 3 trilyong industriya, mas maraming mga namumuhunan ang lumahok sa pareho ngunit ang pangkalahatang pagganap ay nabawasan dahil mas maraming hedge fund manager ang pumasok sa merkado, binabawasan ang epekto ng maraming mga diskarte na ayon sa kaugalian ay itinuring na haka-haka sa kalikasan.

- Sa ganitong mga kaso, ang mga kasanayan ng isang tagapamahala ng pondo ay maaaring mag-ukit ng isang angkop na lugar para sa kanilang sarili, sa pamamagitan ng pagkatalo ng iba't ibang mga pagtatantya at higit sa mga inaasahan ng pangkalahatang damdamin ng merkado.

# 5 - Tumataas na Mga Bayad at Punong Broker Dynamism

Ang mga tagapamahala ng pondo ay nagsisimula na maramdaman ang mga epekto ng mga regulasyon sa bangko na pinalakas na post ng krisis sa pananalapi noong 2008, lalo na ang mga regulasyon ng Basel III.

- Ang mga na-update na patakaran na ito ay nangangailangan ng mga bangko na humawak ng mas maraming kapital sa pamamagitan ng rate ng capitalization na kung saan ay hinaharang ang kapital patungo sa mga kinakailangang regulasyon, hadlang sa leverage at pagdaragdag ng pagtuon sa pagkatubig na nakakaapekto sa kapasidad at ekonomiya ng mga bangko.

- Nagresulta rin ito sa isang umuusbong na pagbabago sa kung paano ang view ng Punong broker ng pagtingin sa mga relasyon sa pondo ng hedge.

- Sinimulan ng punong mga broker na humingi ng mas mataas na bayarin mula sa mga tagapamahala ng hedge fund para sa pagbibigay ng kanilang mga serbisyo na kung saan ay may epekto sa pagganap ng hedge fund at sa gayo'y gawing mas kapaki-pakinabang ang mga ito sa isang namimilipit na negosyo sa margin.

- Ito ay sanhi ng mga tagapamahala ng pondo upang suriin kung paano nila nakuha ang kanilang financing o kung kinakailangan na gumawa ng radikal na mga pagbabago sa kanilang mga diskarte.

- Ginawa nitong makulit ang mga namumuhunan lalo na para sa mga ang pamumuhunan ay nasa "lock-up" na yugto ng panahon.

# 6 - Hindi pagtutugma o Hindi Kumpletong Impormasyon

- Tungkulin ng mga tagapamahala ng pondo na ibunyag ang pagganap ng pondo nang regular. Gayunpaman, ang mga resulta ay maaaring gawa-gawa upang tumugma sa mga direksyon ng tagapamahala ng pondo dahil ang mga nag-aalok ng mga dokumento ay hindi nasuri o naaprubahan ng mga awtoridad ng estado o federal.

- Ang isang pondo ng halamang bakod ay maaaring magkaroon ng kaunti o walang kasaysayan ng pagpapatakbo o pagganap at samakatuwid ay maaaring gumamit ng mga pang-hypothetical na hakbang ng pagganap na maaaring hindi kinakailangang sumalamin sa aktwal na pangangalakal na ginawa ng manager o tagapayo.

- Ang mga namumuhunan sa hedge fund ay dapat gumawa ng maingat na pag-aral ng pareho at pagtatanong sa mga posibleng pagkakaiba.

- Para sa hal. ang isang hedge fund ay maaaring magkaroon ng isang kumplikadong istraktura ng buwis na maaaring mailantad ang mga posibleng butas ngunit hindi nauunawaan ng karaniwang namumuhunan.

- Sabihin, ang isang tagapamahala ng pondo ay maaaring mamuhunan sa P-Notes ng stock market ng India ngunit dinadaan sa isang kanlungan sa buwis. Gayunpaman, maaaring ibunyag ng manager ang paggawa ng nasabing pamumuhunan sa pamamagitan ng paggawa ng lahat ng mga pagbabayad sa buwis na nakaliligaw sa mga namumuhunan.

- Ang isang hedge fund ay maaaring hindi magbigay ng anumang transparency hinggil sa napapailalim na pamumuhunan (kasama ang mga sub-pondo sa isang istraktura ng Pondo ng Pondo) sa mga namumuhunan na kung saan ay magiging mahirap para sa mga namumuhunan na subaybayan.

- Sa loob nito, mayroong posibilidad na matapos ang mga kalakal sa pamamagitan ng kadalubhasaan sa kalakalan at karanasan ng mga tagapamahala / tagapayo ng third-party, na ang pagkakakilanlan ay maaaring hindi isiwalat sa mga namumuhunan.

# 7 - Pagbubuwis

- Ang mga pondo ng hedge ay karaniwang binubuwisan bilang Pakikipagtulungan upang maiwasan ang mga pagkakataong "Double Taxation" at ang Mga Kita at Pagkawala na ipinapasa sa mga namumuhunan.

- Ang mga natamo, pagkalugi, at pagbabawas na ito ay inilalaan sa mga namumuhunan para sa kaukulang taon ng pananalapi na tinukoy ng Pangkalahatang Kasosyo.

- Ito ay nakakapinsala sa mga namumuhunan dahil sila ang magiging pasanin sa mga pananagutan sa buwis at hindi sa hedge fund.

- Ang mga pagbabalik sa buwis ng pondo ay karaniwang inihanda ng accounting firm na nagbibigay ng mga pasilidad sa pag-audit sa hedge fund.

- Ang mga gastos ay ipinapasa din sa mga namumuhunan depende sa kung ang hedge fund ay isang "Trader" o isang "Mamumuhunan" na walang katiyakan sa isang taon. Ang pagkakaiba sa paggamot ay maaaring magbago bawat taon at ang mga pagkakaiba ay:

- Kung ang pondo ay itinuturing na isang Trader, maaaring ibawas ng mga namumuhunan ang kanilang bahagi ng mga gastos sa pondo,

- Kung ang pondo ay itinuturing bilang isang namumuhunan, maaari lamang nilang ibawas ang kanilang bahagi ng mga gastos sa pondo kung ang halagang iyon ay lumampas sa 2% ng Inayos na Gross Income ng namumuhunan.

- Bilang karagdagan, ang mga namumuhunan ay maaaring mangailangan din ng pagsasampa ng estado o lokal na pagbabalik ng buwis sa kita sa mga pagbabalik ng buwis na Pederal.

- Ang sagabal para sa mga namumuhunan sa malayo sa pampang, kung hindi isang hindi nakukuha sa buwis ay ang kanilang Mga Kita ay maikakilala neto ng lahat ng gastos at pananagutan sa buwis.

- Halimbawa, ang Gobyerno ng Estados Unidos ay nagbubuwis ng lahat ng mga kita sa pampang sa napakataas na presyo at nagpapataw ng isang hindi maibabawas na singil sa interes sa mga buwis na inutang sa anumang ipinagpaliban na kita sa sandaling maibenta o maipamahagi ang mga pagbabahagi ng pondo.

- Sa kaso din ng dividends, isang "With-holding tax" ay ipinapataw din sa mga namumuhunan sa pampang na sa pangkalahatan ay nasa saklaw na 25% -30% depende sa bansa kung saan ginawa ang pamumuhunan at ibinahagi ang kasunduan sa pagbubuwis sa naturang mga bansa.

- Samakatuwid, kung para sa mga lokal na namumuhunan ang pananagutan sa buwis ay nasa saklaw na 15%, para sa dalampasigan ang mga naturang pananagutan ay maaaring umakyat sa hanggang 35%.

# 8 - Suliranin ng Marami

Sa kasalukuyan, ang pinakamalaking problema na kinakaharap ng industriya ng hedge fund ay ang pagkakaroon ng napakaraming pondo ng hedge.

- Kung nais ng isang mamumuhunan na paramihin ang kanyang pamumuhunan at makabuo ng isang tuluy-tuloy na takbo ng positibong alpha (nagbabalik sa itaas ng pagbabalik na nabagay sa peligro), ang pondo ng hedge ay kailangang maging pambihirang regular.

- Ang isyu para sa mga namumuhunan sa hedge fund dito ay kung saan ang pondo ay dapat silang magpatuloy sa kanilang mga pamumuhunan.

- Karamihan sa mga maliit na pondo ng hedge ay kasalukuyang nakikipagpunyagi sa pasanin ng mga karagdagang gastos na ipinapataw kasama ang mga bayarin sa Punong broker. Bilang isang resulta, para mabuhay ang isang pondo, kailangan nito na magkaroon ng isang makatuwirang pagtaas sa kanyang Mga Asset sa ilalim ng Pamamahala (AUM) na hindi bababa sa $ 500mm para sa pagtutol sa pagtaas ng mga gastos at panganib na gana na kailangan nito upang mag-udyok para kumita ng malaking pagbalik.

- Ang isang pondo sa mga ganitong pagkakataon ay mangangailangan ng humigit-kumulang 3 taon upang masira ang post na kung saan maaari itong kumita ng kita at malabag ang limitasyong "mataas na tubig na marka" para sa singilin ang Mga Bayad sa Pagganap.

Nasa ibaba ang isang sample na talahanayan na nagpapaliwanag ng pareho para sa ABC Fund Ltd:

| Taon | Mga Asset sa ilalim ng Mgmt ($ MM) | Pagganap | Kabuuang kita - Mga Bayad sa Mgmt ($ MM) (Ipinapalagay @ 1.75%) | Gross Income - Pagganap ($ MM) (Ipinapalagay) | Gastos ($ MM) (Ipinapalagay) | Kakayahang kumita ($ MM) (Kita sa Pagganap na ibinawas sa Gastos) |

| 1 | 50 | 12% | 0.875 | 1.05 | 2.625 | -1.575 |

| 2 | 100 | 12% | 1.750 | 2.10 | 2.625 | -0.525 |

| 3 | 200 | 12% | 3.50 | 4.20 | 3.50 | 0.70 |

| 4 | 500 | 12% | 8.75 | 10.50 | 5.0 | 5.50 |

Mula sa halimbawa sa itaas, maaari nating matiyak na habang ang mga Asset para sa pagtaas ng pondo, sa gayon din ang mga gastos. Sa kasong ito, ipinapalagay namin ang kita na doble bawat taon at doon lamang ito makakasira-kahit na pumasok ito sa ikatlong taon na may mga assets na $ 200MM. Ito ay mula dito na ang mga kasanayan ng tagapamahala ng pondo ay naglaro at kailangang matiyak na ang pagbalik ay regular na tumataas upang maakit ang cream ng mga namumuhunan sa isang patuloy na pagtaas at isang mapagkumpitensyang industriya ng hedge fund.

Iba pang mga artikulo na maaaring gusto mo -

- Mga Trabaho ng Pondo ng Hedge

- Investment Banking vs Hedge Fund

- Pribadong Equity vs Hedge Fund

- Mga libro ng Hedge Fund <