Prinsipyo sa Pagkilala sa Gastos (Kahulugan, Mga Halimbawa) | Nangungunang 2 Mga Uri

Kahulugan ng Prinsipyo sa Pagkilala sa Gastos

Ang pagkilala sa gastos ay pangunahing tumutukoy sa prinsipyo ng accounting na sumusunod sa konsepto ng batayan ng accrual kung saan ang mga gastos ay kinikilala at naitugma sa mga libro sa parehong panahon tulad ng mga kita.

Mga Uri ng Prinsipyo sa Pagkilala sa Gastos

Mayroong dalawang uri ng prinsipyo ng pagkilala sa gastos -

- Batayang Accrual - Sa ilalim ng accrual na prinsipyo ng gastos na ito ay makikilala sa mga libro at kailan ito maitugma sa kita. Halimbawa, ang mga singil sa telepono bawat buwan ay $ 500 na bayad para sa 13 buwan. Sa ilalim ng pamamaraang ito, ang $ 6000, na para sa 12 buwan, ay isasaalang-alang ang pahinga sa taong ito na $ 500, na para sa isang buwan ay isasaalang-alang sa susunod na taon.

- Cash ang batayan ng bentahan - Sa ilalim ng pamamaraang ito ng batayang cash, makikilala ang gastos sa mga libro kapag ito ay binayaran o natanggap. Isaalang-alang ang halimbawa sa itaas; sa ilalim ng pamamaraang ito, makikilala ang isang buong $ 6500 sa parehong taon kapag binabayaran ito.

Mga halimbawa ng Prinsipyo sa Pagkilala sa Gastos

Unawain natin ang konseptong ito sa tulong ng sumusunod na halimbawa.

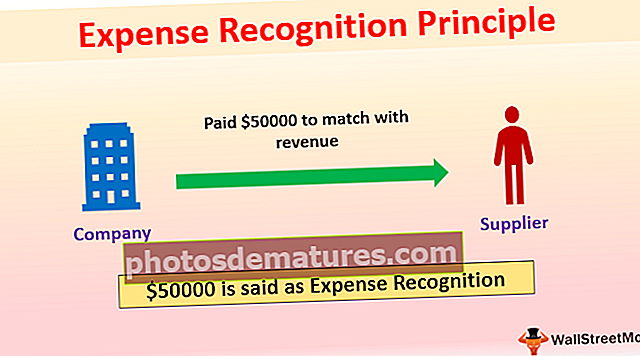

Halimbawa # 1

Ang Company X ay nagbayad ng $ 50000 sa tagapagtustos para sa materyal, na ibebenta niya sa susunod na buwan na $ 80000. Sa kasong ito, kikilalanin ng X ang $ 50000 bilang mga gastos sa susunod na buwan upang tumugma sa kita; kung hindi man, ang mga kasalukuyang gastos sa buwan ay magiging mataas, at sa susunod na buwan, mataas ang halaga ng buwis. Ginagawa din ito para sa buwis sa kita. Kung wala ang prinsipyong ito, ang buwis sa kita sa kasalukuyang buwan ay mas mababa kumpara sa susunod na buwan.

Halimbawa # 2

Sa ilang mga kaso, hindi posible ang pagtutugma ng konsepto ng kita; samakatuwid, ang mga gastos na kinikilala sa panahon kung saan nauugnay ang mga ito, halimbawa, suweldo, renta, elektrisidad, gastos sa pangangasiwa.

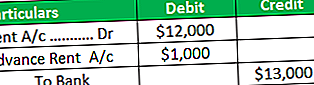

Ipagpalagay na ang kumpanya X ay nagbayad ng 13 buwan na renta na nagkakahalaga ng $ 13000, at bawat buwan na renta ay $ 1000.

Entry sa journal sa 1 taon-

Sa senaryo sa ibaba, makikilala ng X ang $ 12000 bilang renta para sa taong ito at balansehin ang $ 1000 na makikilala ang gastos sa susunod na taon, at magpapakita ito ng renta sa ilalim ng pagsulong.

Entry sa Journal Susunod na Taon

; ang gastos sa renta sa taong ito ay nababagay sa paunang renta.

Mga Kalamangan ng Mga Prinsipyo sa Pagkilala sa Gastos

- Sa panahon ng pahayag ng pananalapi ng pananalapi, kung ang Auditor ay makakahanap ng mga libro ng mga account ng kumpanya ay hindi nasunod sa konsepto ng accrual, maaaring maging kuwalipikado ang Auditor sa ulat ng Audit. Samakatuwid, ang isang kumpanya na sumusunod sa konsepto ng accrual ay maaaring mai-save ang sarili. Halimbawa, alinsunod sa pamantayan sa Audit, dapat suriin ng Auditor kung sinusunod ba ng kumpanya ang konsepto ng accrual o hindi. Kung nabigo siyang kilalanin, magkakaroon ng propesyonal na maling pag-uugali ng Auditor, kaya tungkulin ng Audit na suriin ang pareho.

- Inilalarawan ng konsepto ng accrual ang totoong kakayahang kumita ng isang samahan.

- Ang konsepto ng akrwal ay nagpapakita ng mas tumpak na pahayag sa pananalapi kumpara sa batayan ng salapi dahil kinikilala ng batayan ng cash kung kailan ito binabayaran o natanggap na maaaring binubuo ng halagang nauugnay sa ibang panahon din.

Ipagpalagay na ang kumpanya X ay nagbayad ng $ 26000 para sa elektrisidad sa loob ng 13 buwan at bawat buwan ang kuryente ay $ 2000.

Alinsunod sa accrual na batayan, ang gastos sa kuryente ay $ 24000, ibig sabihin, $ 2000 bawat buwan, at makikilala ang $ 2000 sa susunod na taon dahil nauugnay ito sa gastos sa susunod na taon ngunit ayon sa batayan ng cash na buong $ 26000 ay makikilala sa mga libro sa parehong taon.

Tulad ng nakikita natin batayan sa cash isaalang-alang din ang $ 2000, na kung saan ay tungkol sa susunod na taon; samakatuwid, nagdudulot ito ng mas kaunting kita ngayong taon at mas maraming kita sa susunod na taon.

Ang mga sumusunod sa mga konsepto ng accrual ay hindi kailangang mag-ulat ng anuman sa mga tala sa mga account, ngunit kung ang kumpanya ay sumusunod sa isang batayan ng cash, pagkatapos ay kailangang mag-ulat sa mga tala sa mga account.

- Ang mga stakeholder ay higit na nakatuon sa accrual na konsepto kaysa sa cash basis dahil ang accrual na konsepto ay nagpapakita ng permanenteng negosyo at sumasalamin sa tumpak at patas na pagtingin sa pahayag sa pananalapi.

- Ang batayan ng akrwal ay kapaki-pakinabang sa paghahanda ng inaasahang mga pahayag sa pananalapi. Maaari nitong matukoy ang paparating na gastos at pagbebenta, na nagbibigay ng isang mahusay na tool sa pagpaplano ng buwis.

- Ang paraan ng batayan ng cash ay simpleng gamitin sapagkat itinatala nito ang transaksyon kapag ito ay nabayaran, karaniwang ginagamit ito ng maliliit na kumpanya at indibidwal.

Mga Dehadong pakinabang ng Mga Prinsipyo sa Pagkilala sa Gastos

- Hinahamon para sa isang maliit na kumpanya na pamahalaan ang mga account ng libro nito dahil ang konsepto ng accrual ay nangangailangan ng buwanang pag-uulat at kung aling kinakailangan ang kawaning empleyado upang pamahalaan ito nang maayos.

- Ang pangunahing kawalan ng pagpapanatili ng mga libro ng mga account sa accrual ay, iuulat namin ang kita at mga gastos bilang at kailan nangyari ito nang hindi naghihintay para sa aktwal na cash na natanggap sa kamay; samakatuwid kung minsan mahirap magbayad ng buwis nang walang cash na natanggap sa kamay.

- Mahirap para sa isang maliit na kumpanya kung saan may problema sa pagkatubig. Kailangan magbayad ng buwis nang hindi natatanggap na aktwal na cash.

- Mahirap na baguhin mula sa isang pamamaraan patungo sa accrual na pamamaraan sapagkat nangangailangan ito ng isang gastos.

- Ang batayan ng cash ay naitala ang transaksyon nang magbayad ito. Gayunpaman, sa katotohanan, maaaring may ilang mga gastos na kailangang bayaran sa hinaharap na kung bakit hindi magagawang magpasya ang mga namumuhunan tungkol sa kung kumikita o nagwawala ang kumpanya.

Mga limitasyon

- Ang prinsipyo ng batayang Accrual ay hindi umaangkop nang maayos para sa isang maliit na kumpanya kung saan mayroong isang problema sa pagkatubig na mayroon, at mahirap din para sa isang maliit na kumpanya sa oras ng pagbabayad ng buwis.

- Ang prinsipyo ng Cash Basis ay hindi naglalarawan ng totoong kakayahang kumita ng isang kumpanya.

- Ang batayan ng Accrual minsan ay nagiging kumplikado, kung saan kinakailangan ang mga dalubhasang empleyado na panatilihin ang pareho.

Pagbabago sa Mga Prinsipyo sa Pagkilala sa Mga Gastos

Ang pagbabago sa mga prinsipyo ng pagkilala sa gastos ay isang pagbabago sa patakaran sa accounting, at kinakailangan ang paghahayag sa mga tala sa mga account.