Kita sa Gastos sa Buwis sa Pahayag ng Kita (Formula, Pagkalkula)

Ano ang Gastos sa Buwis sa Kita sa Pahayag ng Kita?

Ang gastos sa buwis sa kita ay isang uri ng gastos na babayaran ng bawat tao o samahan sa kita na kinita sa bawat taon ng pananalapi ayon sa mga pamantayan na inireseta sa mga batas sa buwis sa kita at nagreresulta ito sa pag-agos ng cash bilang pananagutan ng ang buwis sa kita ay binabayaran sa pamamagitan ng mga paglilipat sa bangko sa departamento ng buwis sa kita.

Ito ay isang uri ng pananagutan sa negosyo o sa isang indibidwal. Ito ay isang buwis na ipinapataw ng gobyerno sa mga kita ng isang negosyo at kita ng isang indibidwal. Ang buwis sa kita ay isinasaalang-alang bilang isang gastos, para sa negosyo o indibidwal, dahil mayroong isang pag-agos ng cash dahil sa pagbabayad ng buwis. Ang gastos sa buwis sa kita ay isang sangkap na nagtatampok sa pahayag ng kita sa ilalim ng pamagat ng ‘iba pang mga gastos.’ Matapos matukoy ang kita na maaaring buwis, mananagot ang negosyo o indibidwal na magbayad ng buwis sa kita sa kita na iyon.

- Sa pamamagitan ng mga pagbabalik ng buwis sa kita na isinasampa ng mga negosyo at indibidwal, magkatukoy ang mga pananagutan sa buwis. Ginagamit ng gobyerno ang perang ito sa buwis para sa pagpopondo ng pagkakaloob ng mga pampublikong kalakal tulad ng mga kalsada, tulay, pangunahing pangangalaga ng kalusugan, atbp. Sa karamihan ng mga bansa, isang magkahiwalay na ahensya o institusyon ang itinatakda upang mangolekta ng buwis sa kita.

- Halimbawa, ang mga indibidwal ay mananagot na magbayad ng indibidwal na buwis sa kita sa kanilang mga suweldo o sahod. Matapos ang mga kinakailangang pagbabawas, pagbubukod, at mga kredito sa buwis, ang huling kita na maaaring mabuwis na kinakalkula ay kinakalkula para sa bawat indibidwal. Katulad nito, para sa mga negosyo, obligado silang magbayad ng buwis sa kita sa kanilang taunang kita pagkatapos na ibawas ang mga gastos sa pagpapatakbo.

Pormula

Ang karaniwang pormula para dito ay ang mga sumusunod:

Formula ng Gastos sa Buwis sa Kita = Kita sa Buwis * Buwis sa Buwis

Bilang karagdagan, ang buwis sa kita ay naabot sa pamamagitan ng pagpapakita lamang ng mga gastos sa buwis na naganap sa isang partikular na panahon kung kailan sila natamo at hindi sa panahon kung kailan sila nabayaran.

Paano Makalkula ang Gastos sa Buwis sa Kita?

Ang buwis sa kita ay kinakalkula para sa isang entity ng negosyo o indibidwal sa loob ng isang partikular na panahon, karaniwang sa paglipas ng taong pampinansyal. Ang pormula na ito ay simpleng ang rate ng buwis na pinarami ng nabuwis na kita ng negosyo o indibidwal. Una, matutukoy ang maaaring mabuwis na kita ng indibidwal at nabuwisang mga kita ng entity ng negosyo. Ito ay isang kumplikadong proseso dahil ang iba't ibang mga mapagkukunan ng kita ay binubuwisan nang iba.

Halimbawa, ang isang kumpanya ay kailangang magbayad ng isang uri ng buwis sa mga suweldo na binabayaran nito sa mga empleyado - buwis sa payroll, pagkatapos ay isa pang buwis sa pagbili ng anumang mga assets - buwis sa pagbebenta. Dagdag dito, may mga buwis na ipinataw sa estado o pambansang antas din. Samakatuwid, ang tamang rate ng buwis ay dapat matukoy dahil sa huli ay makakaapekto ito sa kita sa buwis sa kita na makukuha ng kumpanya. Magagawa ito sa tulong ng mga pamantayan sa accounting tulad ng Pangkalahatang Tanggap na Mga Prinsipyo sa Accounting (GAAP) at International Financial Reporting Standard (IFRS).

Halimbawa ng Gastos sa Buwis sa Kita sa Pahayag ng Kita

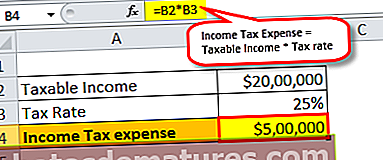

Upang maunawaan ito nang higit pa, kumuha tayo ng isang halimbawa. Halimbawa, mayroong isang tiyak na Company ABC na ang maaaring mabuwisan para sa kasalukuyang panahon ng accounting ay $ 2,000,000, at ang rate ng buwis na ipinataw ay 25%. Narito ang maaaring mabuwis na kita ng kumpanya ay nangangahulugang netong kita, na nakarating pagkatapos na ibawas ang mga hindi nababayarang item at iba pang mga pagbawas sa buwis.

Samakatuwid, ang pagkalkula ay ang mga sumusunod,

Kita sa Buwis ng Kumpanya ABC = $ 2,000,000 x 25% = $ 5,00,000

Samakatuwid, ang Company ABC ay kailangang sumailalim sa isang buwis sa kita na $ 500,000 sa kasalukuyang panahon ng accounting batay sa rate ng buwis na 25%.

Dagdag dito, ang buwis sa kita ay narating sa pamamagitan ng pagdaragdag ng ipinagpaliban na pananagutan sa buwis at ang babayaran na buwis sa kita. Dito, ang ipinagpaliban na pananagutan sa buwis ay tumutukoy sa mga buwis na babayaran pa ng kumpanya. Ang isang ipinagpaliban na pananagutan sa buwis ay maaaring mangyari dahil sa isang pagkakaiba sa pamamaraan ng accounting ng kumpanya at ang code ng buwis, na tumutukoy sa kita na maaaring buwis.

Mahalagang Mga Punto tungkol sa Pahayag ng Kita sa Gastos sa Buwis sa Kita

Ang mga sumusunod ay ang mahalagang punto tungkol sa gastos sa buwis na ito.

# 1 - Minimizing Taxable Income

Tulad ng nabanggit sa itaas, ang buwis sa kita ay nagsasangkot ng isang pag-agos ng cash, at samakatuwid, ito ay nakikita bilang isang pananagutan para sa kumpanya. Ang gastos sa buwis sa kita ay binabayaran mula sa mga kita sa pagpapatakbo ng entity. Nangangahulugan ito kung hindi kailangang magbayad ng mga buwis ang mga kumpanya, ang halagang iyon ng pera ay maaaring magamit upang ipamahagi bilang kita sa mga stockholder. Samakatuwid, sinisikap ng mga kumpanya na i-minimize ang kanilang mga gastos sa buwis sapagkat kung hindi man, kakain sila sa mga kita at pinasasaya ang mga stockholder.

# 2 - Mga Pagkawala at Kita sa Buwis

Ang buwis sa kita ay ipinapataw lamang sa maaaring mabuwis na kita. Kaya't kung ang isang kumpanya ay tumatakbo sa pagkalugi, halos wala itong buwis na kita. Nangangahulugan ito na walang gastos sa buwis na naitala sa pahayag ng kita. Dagdag dito, maipapasa ng kumpanya ang mga pagkalugi nito sa mga sumusunod na taon at kung minsan ay natatapos din ang pagkansela ng pananagutan sa buwis sa hinaharap.

# 3 - Ang Pagkakaiba sa Financial Accounting at Tax Code

Nakasalalay sa mga pamantayan sa accounting na ibinigay ng GAAP at IFRS, madalas, ang naiulat na kita ng mga kumpanya sa kanilang mga pahayag sa kita ay naiiba mula sa nabuwisang kita na tinutukoy ng code ng buwis. Ang isang kadahilanang maaaring mangyari ito ay, sa isang banda, alinsunod sa mga pamantayan sa accounting, ginagamit ng mga kumpanya ang pamamaraang straight-line na pamumura upang matukoy ang pamumura para sa taong pampinansyal na iyon. Sa kabilang banda, alinsunod sa code sa buwis, pinapayagan silang gamitin ang pinabilis na pamumura upang matukoy ang buwis na kita. Ito ay kung saan ang hindi pagtutugma sa pagitan ng gastos sa buwis sa kita at singil sa buwis.

Konklusyon

Ang lahat ng mga kumpanya at indibidwal na may nabuwis na kita ay mananagot na magbayad ng buwis. Para sa mga kumpanya, isinasalin ito sa isang gastos sa kanilang mga pahayag sa kita at inaalis ang isang makabuluhang bahagi ng kanilang kita. Nagbibigay ito ng isang malaking kawalan sa mga stockholder ng kumpanya. Dahil ang buwis sa kita ay babayaran lamang kung may kita na maaaring mabuwis, susubukan ng mga kumpanya na higit na mabawasan ang kanilang buwis na kita sa pamamagitan ng hindi umuulat na kita o nagpapakita ng labis na pagkalugi. Dagdag dito, binigyan ng mga pamamaraan sa accounting, ang kita na iniulat para sa mga layunin sa buwis minsan ay nag-iiba mula sa kita na iniulat para sa mga layuning pampinansyal.

Ito ay humahantong sa mga pagiging kumplikado sa pagkalkula ng mga gastos sa buwis sa kita para sa kumpanya. Samakatuwid, ang mga analista o iba pang mga stakeholder ay dapat maging maingat habang tinatasa ang pagganap ng isang kumpanya upang mapalibot ang mga pagkakumplikadong ito sa pagtukoy ng buwis sa kita.