Pagtanim ng Ari-arian at Kagamitan (PP&E) | Formula, Pagkalkula at Mga Halimbawa

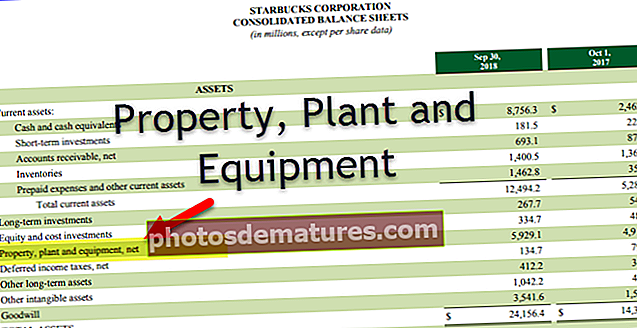

Ano ang Property Plant and Equipment (PP&E)?

Ang planta at kagamitan sa pag-aari (PP&E) ay pangmatagalang natatanging mga assets na likas na pisikal. Ito ang mga hindi kasalukuyang assets na ginagamit sa pagpapatakbo ng kumpanya para sa isang mas mahabang bahagi ng oras. Tinatawag din sila bilang mga nakapirming assets ng kumpanya dahil hindi ito madaling ma-likidado.

Ang planta at kagamitan sa pag-aari ay itinuturing na isang pangmatagalang pamumuhunan sa kapital at ipinapakita ng pagbili nito na ang pamamahala ay may paniniwala sa pangmatagalang pananaw at kakayahang kumita sa kumpanya. Inaasahan ang mga assets ng PP&E na makakabuo ng mga benepisyo sa ekonomiya.

Kabilang sa mga halimbawa ng PP&E Makinarya, Kagamitan, Sasakyan, Gusali, Lupa, Kagamitan sa Opisina, Muwebles, Fixture, atbp.

Form ng PP&E

Net PPE = Gross PPE (+) Capital Expenditures (-) Naipon na Pagkuha ng halagaAng INC Corp ay nagmamay-ari ng makinarya na may kabuuang halaga na $ 10 milyon. Ang naipon na pamumura na naitala sa ngayon ay nasa $ 5 milyon. Dahil sa pagkasira ng makinarya, bumili ang kumpanya ng mga bagong kagamitan sa halagang $ 2 milyon.

Net PPE = $ 7 Milyon ($ 10 Milyon + $ 2 Milyon - $ 5 Milyon)

Pagkilala sa Plant at Mga Kagamitan sa Pag-aari (PP&E)

Ang gastos ng PP&E ay kikilalanin bilang isang pag-aari lamang kung malamang na ang mga benepisyo sa ekonomiya sa hinaharap ay dumadaloy sa entidad, at ang gastos nito ay mapagkakatiwalaang masusukat.

Ang PP&E na kwalipikado para sa pagkilala ay susukatin sa gastos nito. Ang paunang gastos ay maaaring magsama ng mga sumusunod:

- Ang mga gastos ng empleyado na direktang maiugnay sa pagtatayo o pagkuha ng PP&E; ang halaga ng paghahanda sa site; paunang gastos sa paghahatid at paghawak; mga gastos sa pag-install at pagpupulong; ang gastos sa pagsubok ng pagpapaandar ng mga assets; mga bayarin sa propesyonal, atbp.

- Kung ang pagbabayad para sa isang item ng PP&E ay ipinagpaliban nang lampas sa karaniwang mga tuntunin sa kredito, ang pagkakaiba sa pagitan ng katumbas na presyo ng cash at ang kabuuang cash outflow ay kinikilala bilang interes sa loob ng panahon ng kredito maliban kung ang interes ay napital.

- Kung ang assets ay nakuha bilang kapalit ng isa pang pag-aari, ang gastos ay susukat sa patas na halaga nito maliban kung may kawalan ng elemento ng komersyo o ang patas na halaga ng parehong natanggap na asset at ang ibinigay na asset ay hindi mabibilang. Kung ang assets na nakuha sa pamamagitan ng transaksyon sa palitan ay hindi naitala sa patas na halaga, kung gayon ito ang gastos na tinukoy batay sa dala-dala na halaga ng ibinigay na asset.

- Ang kasunod na gastos o paggasta sa kapital sa PP&E ay maaaring idagdag kung ang pamumuhunan ay ginawa alinman sa pag-update at pagpapanatili ng mga mayroon nang kagamitan o pagbili ng mga bagong karagdagang kagamitan.

Halimbawa ng Pagkalkula ng PP&E

Ang Sigma Inc. ay nakakakuha ng isang bagong pag-aari. Ang presyo ng pagbili ng assets ay $ 800,000. Gayundin, ang kumpanya ay nakakakuha ng mga sumusunod na gastos:

Mga Tala:

- Ang isang trak ay nakuha sa renta at ginamit ng negosyo para sa pagdadala ng anumang bagay at hindi partikular na nakuha para sa assets na ito.

- Magsama ng $ 20,000 sweldo ng sariling mga empleyado ng entity na nagtatrabaho ng buong oras

Solusyon:

Pagsukat pagkatapos ng Pagkilala sa Pag-aari ng Kagamitan at Kagamitan

# 1 - Modelo ng Gastos

Ang Aset ay sinusukat sa gastos nito na nabawasan ng naipon na pagbawas ng halaga at pagkawala ng pagkasira, kung mayroon man.

# 2 - Modelong Pagsusuri muli

Ang Aset ay naitala ayon sa na-revalued na halaga. I.e., ang patas na halaga ng pag-aari sa oras ng muling pagsusuri, mas mababa ang pamumura, at pagpapahina, basta masusukat ang patas na halaga ng pag-aari.

- Sa ilalim nito, ang muling pagsusuri ng halaman ng halaman at kagamitan ay dapat na isagawa nang regular upang matiyak na ang halaga ng pagdadala ay hindi naiiba sa materyal mula sa patas na halaga nito sa petsa ng balanse. Kung ang isang item ay muling nire-revalu, pagkatapos ang buong klase ng mga pag-aari ay dapat na muling suriin.

- Kung ang muling pagsusuri ng mga assets ay tumaas sa halaga, ang pareho ay dapat na kredito sa iba pang komprehensibong kita at naipon sa equity sa ilalim ng labis na pagsusuri. Gayunpaman, ang pagtaas ay makikilala sa P&L A / c hanggang sa lawak na nakareserba ito ng pagbawas ng muling pagsusuri ng parehong asset na dating kinilala sa P&L.

- Ang isang pagbawas na nagmumula bilang isang resulta ng muling pagsusuri ay dapat kilalanin bilang gastos sa saklaw na lumampas ito sa anumang halagang dating na-credit sa labis na pagsusuri ng nauugnay sa parehong asset.

- Kapag ang nasuri na muling pag-aari ay nagretiro o itinapon na, ang labis na pagsusuri ay ililipat sa mga napanatili na kita.

Pagpapahalaga ng PP&E

Ang halaga ng pamumura ay dapat na ilaan sa isang sistematikong batayan sa kapaki-pakinabang na buhay ng asset. Ang natitirang halaga at ang kapaki-pakinabang na buhay ng isang pag-aari ay dapat na taun-taon at, kung ang mga inaasahan ay naiiba sa mga nakaraang pagtatantya, ang mga pagbabago ay dapat isaalang-alang bilang isang pagbabago sa isang pagtatantya sa accounting.

- Ang pamamaraan ng pamumura ay maaaring isaalang-alang batay sa pattern kung saan inaasahan ang mga benepisyo sa ekonomiya sa hinaharap.

- Ang pamamaraan ng pamumura ay susuriin taun-taon; nagkaroon ng isang makabuluhang pagbabago sa inaasahang pattern ng pagkonsumo ng mga benepisyo sa ekonomiya sa hinaharap; ang pattern ng pamumura ay dapat mabago nang prospectively bilang isang pagbabago sa pagtatantya.

- Ang pamumura ay makikilala sa kita o pagkawala maliban kung ito ay kasama sa dala-dala na halaga ng isa pang pag-aari.

- Mayroong iba't ibang mga pamamaraan ng pamumura tulad ng paraan ng Straight line, WDV na paraan, pinabilis na paraan ng pamumura, dobleng pagtanggi na pamamaraan, atbp.

Pagkasira ng PP&E

Ang halaman at kagamitan sa pag-aari ay hindi dapat pahalagahan nang mas mataas kaysa sa mababawi na halaga. Ang nababawi na halaga ay mas mataas sa patas na halaga ng isang asset na nabawasan ng gastos sa pagbebenta nito, at ito ay magagamit. Ang kabayaran mula sa ikatlong partido para sa kapansanan sa PP&E ay dapat isama sa P&L kapag natanggap ang bayad.

Derecognition ng Plant ng Kagamitan at Kagamitan

Ang halaga ng pagdadala ng PP&E ay makikilala sa pagtatapon; o kapag walang inaasahang mga benepisyo sa ekonomiya sa hinaharap mula sa paggamit o pagtatapon nito. Ang Kita o pagkawala na nagmumula sa pag-derecognition ay isasama sa kita o pagkawala.

Pagbubunyag ng PP&E

Ang mga pahayag sa Pinansyal ay dapat isiwalat para sa bawat klase ng PP&E na batayan nito sa pagsukat sa dami ng dala nito; ginamit ang mga pamamaraan ng pamumura; ang mga kapaki-pakinabang na buhay o mga rate ng pamumura; ang kabuuang halaga ng pagdadala at ito ay naipon na pamumura; pagsasaayos ng dala na halaga sa simula, at sa pagtatapos ng panahon.

- Isisiwalat din nito ang mga paghihigpit sa pamagat at mga item na ipinangako bilang seguridad para sa mga pananagutan; paggasta upang makabuo ng PP&E sa panahon; mga pangako sa kontrata upang makakuha ng mga assets. Bayad mula sa mga third party para sa kapansanan.

- Sa kaso ng muling pagsusuri - ang mabisang petsa ng muling pagsusuri; kung ang isang independiyenteng tagahalaga ay kasangkot; para sa bawat na-revalued na klase ng PP&E, ang halaga ng pagdadala kung saan ang pag-aari ay maaaring naitala sa ilalim ng modelo ng gastos at pagkamit ng muling pagsusuri, kasama ang mga pagbabago sa pareho sa panahon ng pag-uulat at anumang limitasyon sa pagbabayad ng balanse sa mga shareholder.

Konklusyon

Ang planta ng kagamitan at kagamitan ay kumakatawan sa isang bahagi lamang ng mga pag-aari ng kumpanya. Mahalaga na subaybayan ang pamumuhunan ng isang kumpanya sa PP&E, dahil mahalaga ito para sa pangmatagalang tagumpay. Ang kahalagahan ng PP&E ay nag-iiba sa bawat kumpanya batay sa likas na katangian ng industriya.