Mga Item sa Balanseng Balanse | Listahan ng Nangungunang 15 Mga Item sa Balanse ng sheet

Mga Pag-uuri ng Mga Item sa sheet ng balanse

Ang mga item na sa pangkalahatan ay naroroon sa lahat ng sheet ng Balanse ay may kasamang Mga Asset tulad ng Cash, imbentaryo, mga account na matatanggap, pamumuhunan, prepaid na gastos, at mga nakapirming assets; mga pananagutan tulad ng pangmatagalang utang, panandaliang utang, Mga account na mababayaran, Allowance para sa mga Duda na Mga Account, naipon at mga buwis sa pananagutan na dapat bayaran; at kapareho ng shareholder 'Share capital, karagdagang bayad na kabisera at napanatili ang mga kita.

Ang pinakakaraniwang balanse ng mga item ng Sheet ay nakalista sa ibaba -

- Cash at Mga Katumbas (Kasalukuyang Mga Asset)

- Marketable Securities (Kasalukuyang Mga Asset)

- Mga Natatanggap na Account (Kasalukuyang Mga Asset)

- Mga Imbentaryo (Kasalukuyang Mga Asset)

- Paunang Gastos (Kasalukuyang Mga Asset)

- Pag-aari, Halaman, at Kagamitan (Mga Fixed Asset)

- Hindi Makahulugan na Mga Asset (Fixed Asset)

- Bayad sa Account (Kasalukuyang Mga Pananagutan)

- Kita na Hindi Nakuha (Kasalukuyang Mga Pananagutan)

- Short Term Utang (Kasalukuyang Mga Pananagutan)

- Kasalukuyang Bahagi ng Pangmatagalang Utang (Kasalukuyang Mga Pananagutan)

- Iba Pang Mga Naipon na Gastos at Pananagutan (Kasalukuyang Mga Pananagutan)

- Pangmatagalang Utang (Pangmatagalang Pananagutan)

- Bayad na Kapital (Mga shareholder ng Equity)

- Mga Nananatili na Kita (Equity ng shareholder)

Ang Balanse Sheet ay batay sa pangunahing mga Equation ng accounting na nasa ibaba-

Nangungunang 15 Listahan ng Mga Item sa Balanse ng sheet

Sa Balanse ng Sheet, normal, ang Mga Asset ay ipinapakita sa kaliwang bahagi na may pagbawas ng pagkakasunud-sunod ng kanilang likido. Nangangahulugan iyon na ang Kasalukuyang Mga Asset ay darating sa tuktok, at pagkatapos ay ipapakita ang mga naayos na Asset. Ang mga pananagutan at equity ay ipinapakita sa kanang bahagi. Ang mga pananagutan ay ipinapakita bago ang katarungan at nasa pagbawas ng pagkakasunud-sunod ng pagkatubig. Ang equity ng shareholder ay ipinapakita sa ibaba ng mga pananagutan. Tulad ng ipinakita sa Balance Sheet ng IBM,

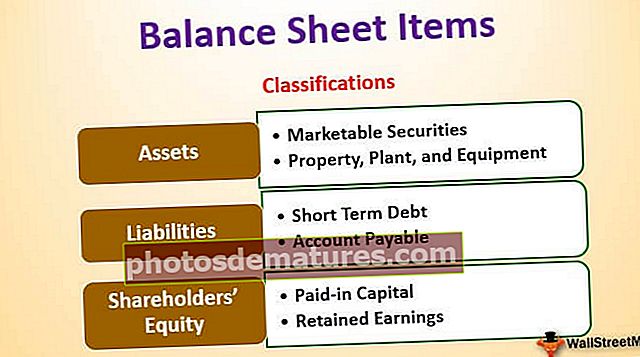

Nasa ibaba ang mga pangunahing bahagi ng Balanse ng Sheet: -

- Kasalukuyang mga ari-arian

- Mga Fixed Asset

- Mga Kasalukuyang Pananagutan

- Mga Pangmatagalang Pananagutan

- Equity ng Mga shareholder

Kasalukuyang mga ari-arian

Ang mga Asset ay ang mapagkukunan na kung saan ay cash o maaaring i-convert sa cash sa pamamagitan ng pagbebenta. Ang mga kumpanya ay maaaring makakuha ng mga assets gamit ang cash; iyon ang dahilan kung bakit kilala sila bilang "Paggamit ng Cash." Ang Mga Kasalukuyang Asset ay mga assets na inaasahang mapagtanto sa cash o naibenta sa mga customer sa isang naibigay na operating cycle o isang taon. Sa isang pangkaraniwang sheet ng balanse, ang Mga Kasalukuyang Asset ay inilalagay bago ang Mga Fixed Asset. Nasa ibaba ang mga pangunahing item sa Kasalukuyang Mga Asset-

# 1 - Cash at Mga Katumbas

Ang cash ay ang mga pondo na kaagad na magagamit para sa mga disbursement. Ang cash at katumbas ay ang pinaka-likidong pag-aari. Ang mga katumbas na cash ay mga assets na nagkakaroon ng panahon ng kapanahunan na mas mababa sa 90 araw.

# 2 - Maititinda na Seguridad

Ang marketable Securities ay mga assets na maaaring mapalitan ng salapi sa loob ng 1 taon at madaling magagamit. Ang mga marketable security ay nagbibigay ng ilang halaga ng halaga ng interes sa kompanya.

# 3 - Mga Natatanggap ng Account

Ang halaga na inutang sa nilalang ng mga customer nito. Kung ang halaga ay inutang sa mga partido maliban sa mga customer, ito ay kilala bilang mga natanggap na Tala.

# 4 - Mga Imbentaryo

Ang mga imbentaryo ay mga assets na kung saan ang isang may-ari ng negosyo at ibebenta sa hinaharap. Inaasahan na ibebenta ng kumpanya ang imbentaryo nito sa malapit na hinaharap. Iyon ang dahilan kung bakit inilalagay ito sa ilalim ng Kasalukuyang Mga Asset.

# 5 - Paunang Gastos

Ang prepaid na gastos ay binubuo ng gastos na nabayaran na ng kumpanya, ngunit hanggang ngayon, ang mga serbisyo para sa pagbabayad na iyon ay hindi pa natanggap. Inaasahan na makukuha ng kumpanya ang serbisyo sa malapit na hinaharap. Ang mga halimbawa ng mga prepaid na gastos ay maaaring ang advanced na pagbabayad ng patakaran sa seguro o paunang suweldo sa mga manggagawa ng kumpanya.

Sa IBM, sa ibaba ay ang mga item sa ilalim ng Kasalukuyang Mga Asset:

Mga Fixed Asset

Ang mga assets tulad ng Pag-aari, Halaman, at Kagamitan ay napapailalim sa kategoryang ito. Ang mga assets na ito ay nagkakaroon ng buhay na higit sa 1 taon. Ang mga ito ay nakuha upang makalikha sila ng daloy ng salapi sa loob ng maraming taon sa hinaharap. Dahil ang daloy ng cash mula sa mga assets na ito ay darating sa mga susunod na taon, kaya't napakinabangan sila para sa kanilang kapaki-pakinabang na buhay sa halip na gumawa ng mga gastos sa oras ng pagbili.

Ang mga Fixed Asset ay maaaring malawak na maiuri sa mga sumusunod:

# 6 - Pag-aari, Halaman, at Kagamitan

Ito ang mga pag-aari na nasasalat sa likas na katangian at medyo mahaba ang buhay. Kasama rito ang Mga Gusali, lupa, hardware's, Computer, atbp.

# 7 - Hindi Makahulugan na Mga Asset

Ang hindi madaling unawain na Mga Asset ay mga assets na hindi makikita o mahipo ng pisikal. Ang isang Halimbawa ng hindi madaling unawain na pag-aari ay ang intelektuwal na pag-aari ng firm, tulad ng isang patent o anumang software. Ang gastos ng mga indibidwal na pag-aari ay binabayaran din sa mga nakaraang taon.

Mga Kasalukuyang Pananagutan

Ang Mga Kasalukuyang Pananagutan ay isang obligasyon para sa kompanya, na dapat bayaran sa isang naibigay na panahon ng accounting o karaniwang sa isang taon.

# 8 - Payable Account

Ang Mga Account na Bayad ay isang pananagutan sa pagpapatakbo kung saan kailangang magbayad ang kumpanya sa tagapagtustos nito para sa natanggap na kalakal at serbisyo. Kailangan itong mabayaran para sa naibigay na panahon o sa isang taon.

# 9 - Hindi Kita na Kita

Kung ang kita ay nabuo at ang mga serbisyo / kalakal pa rin ay kailangang maihatid, pagkatapos ito ay accounted para sa ilalim ng hindi nakuha na kita.

# 10 - Maikling Term Utang

Ang utang na ang kapanahunan ay mas mababa sa 1 taon ay nasa ilalim ng kategoryang ito.

# 11 - Kasalukuyang Bahagi ng Pangmatagalang Utang

Kapag ang mga kumpanya ay kumuha ng pangmatagalang mga pautang tulad ng mga bono, pagkatapos ay magbabayad sila ng interes o bayad sa kupon para sa pautang na iyon bawat taon. Ang halagang iyon na kailangang bayaran sa isang taon ay sasailalim sa Kasalukuyang Mga Pananagutan.

# 12 - Iba Pang Mga Naipon na Gastos at Pananagutan

Maaaring isama ang perang inutang sa mga empleyado atbp.

Mga pangmatagalang Pananagutan

Ang mga pangmatagalang pananagutan ay ang mga pananagutan na pagmamay-ari ng firm at hindi inaasahang magbabayad sa ilalim ng isang taon.

# 13 - Pangmatagalang Utang

Kasama sa mga pangmatagalang pananagutan ang Pangmatagalang utang at bono na inisyu ng mga kumpanya. Ang pangmatagalang utang ay maaaring makuha mula sa maraming mapagkukunan tulad ng mga bangko at magkakaroon ng iba't ibang uri ng istraktura ng interes at pagbabayad. Ang mga bono ay ang pangmatagalang utang tulad ng 30 taon kung saan ang firm ay naglalabas ng bono sa mga nagpapahiram at pagkatapos ay nagbabayad ng kupon sa bawat panahon tulad ng nakasaad sa istraktura ng bono. Sa oras ng kapanahunan, makuha ng mga nagpapahiram ang huling pagbabayad ng kupon at makakuha ng isang mukha na halaga ng bono.

Equity ng shareholder

Ang Equity ng shareholder ay ang pagkakaiba sa pagitan ng Mga Asset at pananagutan ng Firm. Ito ay isang natitirang halaga sa mga shareholder. Pangunahing binubuo ng Equity ng Mga shareholder ng Ibahagi ang Kapital at Nananatili ang Kita.

# 14 - Bayad-sa Kapital

Ang bayad na kapital ay ang halaga ng pagbabahagi na ginawa ng kumpanya sa pamamagitan ng pag-isyu ng pagbabahagi sa mga shareholder. Ang mga pagbabahagi ay maaaring may 2 uri Karaniwang Stock at Preferred Stock. Ang mga ginustong Stockholder ay may mga may karapatang karapatan sa mga assets para sa kumpanya bago ang mga karaniwang shareholder. Ang mga stock ay may napaka-bale-wala na halaga ng par. Ang kanilang karagdagang bayad na kabisera ay ang pagkakaiba sa pagitan ng halaga kung saan nagbebenta ang kumpanya sa mga shareholder at par na halaga.

# 15 - Nananatili ang Kita

Ang Mga Nananatili na Kita ay ang halagang nagmumula sa panloob na kita ng kumpanya. Mula sa netong kita, ang firm ay mayroong 2 mga pagpipilian alinman upang mabayaran ang dividend o panatilihin ito upang mamuhunan sa ilang mga proyekto. Ang Nananatili na Kita ay ang pagkakaiba sa pagitan ng Net Income at mga dividend na binayaran.

Pangwakas na Saloobin

Bilang isang namumuhunan, dapat maunawaan ng isa ang kahulugan ng lahat ng mga item ng balanse, at ito ay magkakaugnay sa Pahayag ng Kita at Pahayag ng Daloy ng Cash. Ang Balanse Sheet ay din madaling kapitan ng pag-aayos ng accounting (o masasabi nating manipulasyon), kaya dapat din nating basahin nang mabuti ang mga talababa sa mga ulat ng kumpanya upang malaman kung paano inilalagay ang mga numero sa mga account.