Formula ng Kabutihan (Mga Halimbawa) | Patnubay sa Pamamaraan sa Pagkalkula ng Kabutihan

Kinakalkula ng formula ng mabuting kalooban ang halaga ng mabuting kalooban sa pamamagitan ng pagbabawas ng patas na halaga ng net na makikilalang mga assets ng kumpanya na bibilhin mula sa kabuuang presyo ng pagbili; patas na halaga ng net na makikilalang mga assets ay kinakalkula sa pamamagitan ng pagbawas ng patas na halaga ng mga net liability mula sa kabuuan ng patas na halaga ng lahat ng mga assets.

Ano ang Formula ng Goodwill?

Ang terminong "mabuting kalooban" ay tumutukoy sa hindi madaling unawain na pag-aari na naglalaro lamang kapag ang isang kumpanya ay nagpaplano na kumuha ng ibang kumpanya at handang magbayad ng isang presyo na higit na mas mataas kaysa sa patas na halaga ng merkado ng net assets ng kumpanya. Sa madaling salita, ang mabuting hangarin ay makikita bilang pagkakaiba sa pagitan ng presyo ng pagbili at patas na halaga ng merkado ng mga makikilalang assets at pananagutan ng isang kumpanya.

Ang pagkalkula ng equation ng goodwill ay ginagawa sa pamamagitan ng pagdaragdag ng binayaran na pagsasaalang-alang, ang patas na halaga ng mga hindi pagkontrol na interes, at ang patas na halaga ng nakaraang mga interes ng equity at pagkatapos ay binabawas ang patas na halaga ng net assets ng kumpanya.

Ang pamamaraan ng pagkalkula ng mabuting kalooban ay kinakatawan bilang,

Formula ng Kabutihan = Binayaran ang pagsasaalang-alang + Makatarungang halaga ng mga hindi pagkontrol na interes + Makatarungang halaga ng equity nakaraang mga interes - Makatarungang halaga ng mga net assets na kinikilala.

Mga Hakbang / Paraan upang Makalkula ang Goodwill

Maaaring makalkula ang mabuting kalooban sa pamamagitan ng paggamit ng mga sumusunod na limang simpleng hakbang:

Hakbang 1: Una, tukuyin ang pagsasaalang-alang na binayaran ng kumukuha sa nagbebenta, at magagamit ito bilang bahagi ng kontrata sa deal. Ang pagsasaalang-alang ay pinahahalagahan alinman sa pamamagitan ng isang patas na pamamaraan ng pagpapahalaga o ang paraan ng pagbabayad na nakabatay sa pagbabahagi. Ang pagsasaalang-alang ay maaaring bayaran sa anyo ng mga stock, cash, o cash-in-kind.

Hakbang 2: Susunod, tukuyin ang patas na halaga ng di-pagkontrol na interes sa nakuha na kumpanya. Ito ang bahagi ng pagmamay-ari ng equity sa isang subsidiary na hindi maiugnay sa magulang na kumpanya.

Hakbang 3: Susunod, tukuyin ang patas na halaga ng equity sa mga nakaraang interes.

Hakbang 4: Susunod, alamin ang patas na halaga ng net assets na kinikilala sa nakuha na kumpanya. Karaniwan itong ang net ng patas na halaga ng mga assets at ang patas na halaga ng mga pananagutan. Madali itong magagamit sa sheet ng balanse.

Hakbang 5: Sa wakas, ang equation ng mabuting kalooban ay kinakalkula sa pamamagitan ng pagdaragdag ng pagsasaalang-alang na binayaran (hakbang 1), mga hindi kumokontrol na interes (hakbang 2), at ang patas na halaga ng nakaraang mga interes ng equity (hakbang 3) at pagkatapos ay binabawas ang net assets ng kumpanya (hakbang 4 ) tulad ng ipinakita sa ibaba.

Formula ng Goodwill = Bayad na pagsasaalang-alang + Makatarungang halaga ng mga hindi pagkontrol na interes + Makatarungang halaga ng equity nakaraang mga interes - Makatarungang halaga ng net assets na kinikilala

Mga halimbawa ng Pamamaraan sa Pagkalkula ng Kabutihan (na may Template ng Excel)

Tingnan natin ang ilang simpleng upang maisulong ang mga halimbawa ng Goodwill Formula at pagkalkula upang maunawaan ito nang mas mabuti.

Maaari mong i-download ang Template ng Excel na ito ng Goodwill Formula - Magandang Hinaharap na Template ng Excel sa Formula

Pagkalkula sa Kabutihan - Halimbawa # 1

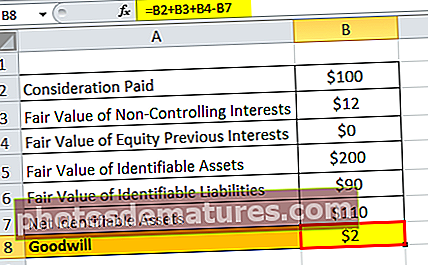

Gawin natin ang halimbawa ng kumpanya ng ABC Ltd na sumang-ayon na kumuha ng kumpanya XYZ Ltd. Ang pagsasaalang-alang sa pagbili ay $ 100 milyon upang makakuha ng isang 95% na taya sa XYZ Ltd. Tulad ng isang pinahahalagahan na kumpanya ng pagpapahalaga, ang patas na halaga ng hindi ang pagkontrol ng interes ay $ 12 milyon. Tinatantiya din na ang patas na halaga ng makikilalang mga assets at pananagutan na makukuha ay $ 200 milyon at $ 90 milyon, ayon sa pagkakabanggit. Walang mga interes sa equity. Kalkulahin ang mabuting hangarin batay sa ibinigay na impormasyon.

Ibinigay,

- Binayaran ang pagsasaalang-alang = $ 100 milyon

- Makatarungang halaga ng mga hindi kumokontrol na interes = $ 12 milyon

- Ang patas na halaga ng equity nakaraang mga interes = $ 0

Sa ibaba ay binibigyan ng data para sa pagkalkula ng mabuting kalooban ng kumpanya na ABC Ltd.

Una, kailangan naming kalkulahin ang Net na makikilalang mga assets ng kumpanya na Ltd.

Samakatuwid, Mga net na nakikilalang assets = Makatarungang halaga ng mga makikilalang assets - Makatarungang halaga ng mga natukoy na pananagutan

= $ 200 milyon - $ 90 milyon

Mga Kilalang Asset na Nakikilala = $ 110 milyon

Samakatuwid, ang pamamaraan upang makalkula ang mabuting kalooban ay ang mga sumusunod,

Equwill Equation = Binayaran ang pagsasaalang-alang + Makatarungang halaga ng mga hindi pagkontrol na interes + Makatarungang halaga ng equity nakaraang mga interes - Makatarungang halaga ng net assets na kinikilala

Goodwill formula = $ 100 milyon + $ 12 milyon + $ 0 - $ 110 milyon

= $ 2 milyon

Samakatuwid, ang mabuting hangarin na nabuo sa transaksyon ay $2 milyon.

Pagkalkula sa Kabutihan - Halimbawa # 2

Kumuha tayo ng isa pang halimbawa ng Kumpanya A, na nagpaplanong kumuha ng Kumpanya B. Ang pagsasaalang-alang sa pagkuha ay sinang-ayunan sa $ 90,000. Ang sumusunod na impormasyon ay magagamit tungkol sa Kumpanya.

Ibinigay,

- Binayaran ang pagsasaalang-alang = $ 90,000

- Makatarungang halaga ng mga hindi pagkontrol na interes = $ 0

- Ang patas na halaga ng equity nakaraang mga interes = $ 0

Ipinapakita sa ibaba ang talahanayan ng data para sa pagkalkula ng mabuting kalooban ng Kumpanya A

Samakatuwid, ang Mga Nakikilalang Asset ng Kumpanya A ay maaaring kalkulahin bilang,

Mga Natukoy na Asset na Net = Makatarungang halaga ng mga makikilalang assets - Makatarungang halaga ng mga natukoy na pananagutan

= $300,000 – $220,000

Mga Kilalang Asset na Nakikilala = $80,000

Samakatuwid, ang pagkalkula ng Goodwill ay ang mga sumusunod,

Kabutihan = Binayaran ang pagsasaalang-alang + Makatarungang halaga ng mga hindi pagkontrol na interes + Makatarungang halaga ng equity nakaraang mga interes - Makatarungang halaga ng net assets na kinikilala

Pagkalkula ng goodwill = $ 90,000 + $ 0 + $ 0 - $ 80,000

= $10,000

Samakatuwid, ang mabuting hangarin na nabuo sa transaksyon ay $10,000

Goodwill Formula Calculator

Maaari mong gamitin ang Goodwill Formula Calculator na ito

| Binayaran ang Pagsasaalang-alang | |

| Makatarungang Halaga ng Mga Kawilihan na Hindi Kinokontrol | |

| Makatarungang Halaga ng Equity Naunang Mga Interes | |

| Makatarungang Halaga ng Mga Net Asset na Kinikilala | |

| Formula ng Kabutihan = | |

| Formula ng Kabutihan = | Binayaran ang Pagsasaalang-alang + Makatarungang Halaga ng Mga Kawili-wiling Kinokontrol + Makatarungang Halaga ng Equity Mga Naunang Pakikipag-usap - Makatarungang Halaga ng Mga Net na Asset | |

| 0 + 0 + 0 − 0 = | 0 |

Kaugnayan at Mga Paggamit ng Formula ng Kabutihan

Napakahalagang maunawaan ang konsepto ng mabuting kalooban sapagkat ito ang panukat na nagpapaloob sa halaga ng reputasyon ng isang kumpanya na itinayo sa loob ng isang makabuluhang tagal ng panahon. Ang iba't ibang mga kadahilanan na tumutulong sa mabuting kalooban ay may kasamang (hindi kumpleto) na tatak ng kumpanya, malawak na batayan ng customer, mabuting ugnayan ng customer, anumang pagmamay-ari na mga patent o teknolohiya, at mahusay na ugnayan ng empleyado.

Tinitiyak ng halaga ng tatak na ito na ang mga kita sa hinaharap ay maaaring asahan na maging higit at higit sa normal na kita. Gayunpaman, ang mabuting kalooban ay isang hindi madaling unawain na assets na hindi makikita o maramdaman, kahit na umiiral ito sa katotohanan at mabibili at maibenta. Sa kaso ng isang pagbebenta ng pagkabalisa ie, kapag ang isang kumpanya ay nakuha para sa mas mababa kaysa sa mahihinang netong halaga nito, kung gayon ang target na kumpanya ay sinabi na mayroong 'negatibong mabuting kalooban.' Ang naaangkop na pagpepresyo para sa mabuting kalooban ay lubhang mahirap, ngunit gumagawa ito ng isang komersyal na negosyo mas mahalaga.

Sa ilalim ng mga pamantayan ng IFRS at US GAAP, ang mabuting kalooban ay isinasaalang-alang bilang isang hindi madaling unawain na asset na may isang walang katiyakan na buhay, at dahil dito, walang kinakailangang amortize ang halaga. Gayunpaman, dapat itong masuri bawat taon para sa pagkawala ng pagkasira. Karamihan sa mga kumpanya ay ginusto na amortize ang mabuting kalooban sa loob ng 10 taon.