Gastos sa Seguro (Formula, Mga Halimbawa) | Kalkulahin ang Expenese ng Seguro

Ano ang Gastos sa Seguro?

Ang gastos sa seguro, na kilala rin bilang premium ng Seguro, ay ang gastos na binabayaran ng isang tao sa mga kumpanya ng seguro upang masakop ang kanilang peligro mula sa anumang uri ng hindi inaasahang sakuna at kinakalkula bilang isang itinakdang porsyento ng halagang naseguro at binabayaran sa regular na paunang natukoy na tagal ng panahon.

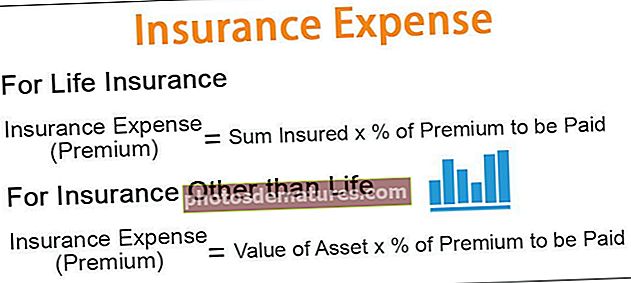

Formula ng Gastos sa Seguro

1 - Para sa Seguro sa Buhay

Gastos sa Seguro (Premium) = Kabuuang Nakaseguro *% ng Premium na babayaran2- Para sa Seguro maliban sa Buhay

Gastos sa Seguro (Premium) = Halaga ng Asset *% ng Premium na babayaran

Mga halimbawa ng Gastos sa Seguro

Maaari mong i-download ang Template ng Excel Expense ng Insurance dito - Template ng Excel na Gastos ng InsuranceHalimbawa # 1

Sa isang pag-aalala sa pagmamanupaktura, sa pangkalahatan, 2.89% ng halaga ng assets ang kinakailangan upang mabayaran bilang isang gastos sa seguro. Mula sa halagang nasa ibaba ng mga assets, kalkulahin ang gastos sa Seguro na babayaran ng XYZ Limited:

Solusyon

Pagkalkula na nagpapakita ng Gastos sa Seguro na babayaran para sa Makinarya

- =9000000*2.89%

- =260100.00

Katulad nito, maaari nating kalkulahin ang Gastos sa Seguro para sa iba pang mga assets na ipinakita sa ibaba,

Kabuuan ay magiging -

Kaya, para sa naibigay na taon, ang XYZ Limited ay magbabayad ng $ 2,66,417.54 bilang isang premium ng seguro.

Halimbawa # 2

Si Anthony ay nagkakaroon ng edad na 23 taon. May ugali siyang manigarilyo. Kasalukuyan siyang nag-aaral ng Masters mula sa Boston University. Ang kanyang ama ay interesado na kumuha ng seguro ng kalusugan ni Anthony dahil sa kanyang masamang ugali sa paninigarilyo. Kinonsulta niya ang kumpanya ng seguro sa PQR para sa pagkuha ng segurong medikal. Ang kumpanya ng PQR Insurance ay nagbigay ng mga sumusunod na detalye na nauugnay sa plano ng pagbawi ng gamot:

Kalkulahin ang gastos sa seguro para sa planong paghahabol, kasama ang saklaw ng tukoy na sakit na $ 500,000, na babayaran ng ama ni Anthony.

Solusyon

Si Anthony ay nagkakaroon ng edad na 23 taon. Samakatuwid ang lahat ng mga premium na rate ay nalalapat sa slab ng 16-24 taon.

Pagkalkula na nagpapakita ng Gastos sa Seguro na babayaran

Katulad nito, maaari nating kalkulahin ang Gastos sa Seguro na ipinapakita sa ibaba,

Ang Kabuuang Premium na babayaran ay -

- =10050+6000+3250

- =19300

Sa gayon, ang kabuuang gastos sa seguro na babayaran ay $ 19,300 para sa halagang nakaseguro ng $ 500,000.

Mga kalamangan

- Tinitiyak ang Seguridad - Nagbibigay ito ng seguridad sa nakaseguro tungkol sa anumang maling mangyayari sa hinaharap sa kanilang buhay o kanilang mga negosyo. Hindi lamang nito masisiguro ang seguridad ngunit magbibigay ng kalmado ng kaisipan sa kanilang buhay.

- Pangmatagalang Kaligtasan sa Pinansyal - Magbibigay ito ng pangmatagalang kaligtasan sa pananalapi sa taong nakaseguro at ingatan ang personal na interes ng mga indibidwal. Ang ganitong uri ng mga benepisyo ay maaaring makuha sa seguro sa buhay.

- Pinagmulan ng Pagkolekta ng Mga Pondo - Nagbibigay ito ng pagkakataon na lumikha ng pool ng mga pondo na maaaring mai-park sa isang tamang lugar at maaaring lumikha ng isang matatag na daloy ng kita, na maaaring maging kapaki-pakinabang sa pagtakip sa sakuna ng naseguro na tao.

- Lumilikha ng isang Ugali ng Pag-save - Pinangangalagaan nito ang isang ugali ng seguro sa mga indibidwal na makasisiguro sa matalinong daloy ng salapi sa isang mahabang panahon.

Mga Dehado

- Ang Pagbabayad na Hindi Katumbas ng Pagkawala - Ang gastos sa seguro ay hindi ginagarantiyahan na ang isang makakakuha ng muling pagbabayad mula sa kumpanya ng seguro na katumbas ng pagkawala na natamo. Ang muling pagbabayad ng mga paghahabol ay laging nakasalalay sa iba't ibang mga kadahilanan. Bilang isang resulta, ang karamihan ng mga beses, ang halaga ng pagkawala ay hindi nakakakuha ng ganap mula sa mga kumpanya ng seguro.

- Pagiging kumplikado sa Mga Scheme at Klausa - Ang mga dokumento ng Scheme ng mga seguro ay lubos na kumplikado. Bukod dito, maglalagay sila ng iba`t ibang mga sugnay na hindi malalaman sa layman. Bilang isang resulta, ang isang nakaseguro na tao ay hindi ganap na magkaroon ng kaalaman sa lahat ng mga tuntunin at kundisyon ng mga kontrata sa seguro.

- Kulang sa tiwala - Noong nakaraan, maraming beses, ang mga kumpanya ng seguro ay kumilos nang walang ingat. Bilang isang resulta, palaging mayroong isang medyo mababang antas ng pagtitiwala sa kanila.

- Limitahan sa Claim - Ang lahat ng mga patakaran sa seguro ay magkakaroon ng isang nakapirming kabuuan na nakaseguro. Bilang isang resulta, kung ang saklaw ay ng 1 milyon, at kahit na ang isang indibidwal ay nagkakaroon ng pagkawala ng $ 2 milyon, ang nakaseguro na tao ay makakakuha ng muling pagbabayad na $ 1 milyon lamang. Ang kabuuan na ito ay nakaseguro nang maraming beses na nagkakamali sa maling pag-estima, at bilang isang resulta, sila ay makatiis ng panganib.

Konklusyon

Sa gayon, ang mga kontrata sa seguro ay halos hindi maiiwasan para sa pagsasagawa ng isang maayos na buhay at negosyo sa kasalukuyan. Kung may napalampas sa pagkuha ng seguro, malantad sa isang malaking panganib. Bilang isang resulta, haharapin nila ang isang matinding halaga ng pagkawala ng kaisipan at pampinansyal. Bilang isang resulta, ipinapayong laging mag-gastos ng seguro, isinasaalang-alang ang peligro na kinakaharap nila at ang kanilang mga kinakailangan laban sa pareho.