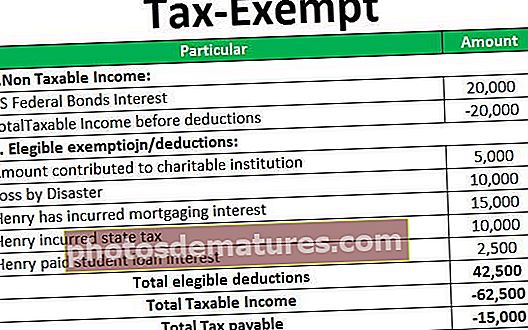

Break Even Point sa Accounting | Patnubay sa Accounting Break Kahit Pagsusuri

Ano ang Break-Even Point Sa Accounting?

Break Even Point sa Accounting ay tumutukoy sa antas ng antas o aktibidad kung saan ang dami ng mga benta o kita ay eksaktong katumbas ng kabuuang gastos. Sa madaling salita, ang breakeven point ay ang antas ng aktibidad na kung saan walang kita o pagkawala at ang kabuuang gastos at kabuuang kita ng negosyo ay pantay.

Iyon ang antas ng aktibidad ng negosyo kung saan ang mga benta ay sapat lamang upang matugunan ang kabuuang gastos, na kasama ang parehong Fixed at Variable Cost. Gayundin, ang point ng Breakeven ay kumikilos bilang isang mahalagang antas para makamit ng isang negosyo bago ito kumita. Ang accounting break-even point ay maaaring makalkula sa iba't ibang paraan.

Break-Even Point Formula

Isa pang pormula upang makalkula ang Break-Even Point sa Accounting

Kahalagahan ng Break-Even Point sa Accounting

Upang maunawaan ang kahalagahan sa likod ng Break-Even Point sa Accounting, ito ay higit na mahalaga na maunawaan ang pag-uuri ng Mga Gastos. Ang gastos ay inuri bilang alinman sa Fixed Cost o Variable Cost.

- Naayos ang Gastos ay isa na kung saan ay malaya sa antas ng mga benta at may isang nakapirming likas na katangian. Ang ilan sa mga tanyag na halimbawa ay kasama ang Rent, Insurance, atbp.

- Variable Cost ay isa na direktang naka-link sa antas ng mga benta. Kasama sa mga halimbawa ang mga komisyon atbp.

Ang paghihiwalay ng gastos sa "Variable Cost" at "Fixed Cost" at ang kanilang ugnayan sa Sales at Profit ay mahalaga sa pagsasagawa ng Break-even point Analysis. Sa pamamagitan ng paghihiwalay ng gastos sa nakapirming at variable, maaaring matukoy ng isang negosyo ang nalubog na gastos sa kalikasan (Fixed Cost) at hindi maaapektuhan nang direkta sa Sales. Pangalawa, kapag na-verify ng isang negosyo ang proporsyon ng Variable Cost sa Sales nito, maaari itong magpatupad ng mga diskarte na maaaring magresulta sa Cost Efficiency, na muling magreresulta sa mas mahusay na pamamahala ng gastos at mas maraming kita.

Tinutulungan ng Pagsusuri sa Breakeven Point ang mga negosyo na maunawaan ang Istraktura ng Gastos sa pamamagitan ng Kita sa Pagbebenta at kung paano maaapektuhan ang pareho sa pagbabago ng Kita. Tinutulungan sila na matukoy ang break-even point para sa iba't ibang dami ng pagbebenta at mga istraktura ng gastos. Sa impormasyong ito, mas maunawaan ng pamamahala ang pangkalahatang pagganap at magpasya kung anong mga yunit ang dapat nitong ibenta upang masira o upang maabot ang isang tiyak na antas ng kita.

Halimbawa

Unawain natin ang Pagsusuri sa Break-Even sa Accounting sa tulong ng isang halimbawa:

Kamakailan ay pumasok ang Crave Limited sa negosyo ng paggawa ng mga tagahanga sa Talaan. Ang pamamahala ng kumpanya ay interesado na malaman ang breakeven point kung saan hindi magkakaroon ng kita / pagkawala. Nasa ibaba ang mga detalye na nauukol sa gastos na naipon:

Kaya, unang malalaman ang Bilang ng mga yunit na ibinebenta ng limitadong Crave:

Bilang ng mga yunit na ibinebenta ng limitadong Crave ay magiging:

Ngayon, kailangan naming Kalkulahin ang Variable Cost bawat Unit

Ang variable na gastos bawat yunit ay:

Ngayon kailangan naming hanapin ang Kontribusyon bawat yunit ibig sabihin, = Presyo ng pagbebenta bawat yunit-Variable na Gastos bawat yunit

Ang Margin ng Kontribusyon bawat yunit ay:

Ngayon, sa wakas, ay mahahanap ang Break-Even Point sa pamamagitan ng paggamit ng formula na ito = (Nakapirming Gastos / Kontribusyon na Margin bawat yunit)

Ang formula na Break-Even Point ay magiging:

Sa gayon ang limitadong pangangailangan ng Crave ay magbenta ng 1000 mga yunit ng mga tagahanga ng de-kuryenteng mesa upang masira kahit sa kasalukuyang istraktura ng gastos. Sa break-even point na ito ng 1000 mga yunit, magtatagumpay ang Crave Limited sa pagtugon sa parehong Fixed at Variable na gastos nito sa negosyo. Sa ibaba ng point ng break-even na 1000 unit, ang Crave Limited ay gagawa ng pagkalugi sa isang net basis kung mayroon ang parehong istraktura ng gastos.

Narito mahalaga na maunawaan na ang Fixed Cost (sa kasong ito $ 60000) ay pare-pareho at hindi nag-iiba sa antas ng Kita sa Pagbebenta na nabuo ng Crave Limited. Kaya't sa sandaling magtagumpay ang Crave Limited sa paggawa ng Break-Even Point, ang lahat ng Benta nang higit pa sa antas na iyon ay hahantong sa kita habang ang labis ng mga benta sa Variable Cost ay magiging isang positibong halaga dahil ang Fixed Cost ay ganap na nasisipsip ng Crave Limited sa pagkamit ng Antas ng Pagbebenta ng Breakeven.

Mga kalamangan

- Ang isa sa mga pinaka-kritikal at pangunahing pakinabang ng Break-Even Point sa accounting ay ang pagiging simple ng pagkalkula at pagtulong sa negosyo na matukoy ang bilang ng mga yunit na ibebenta sa breakeven, ibig sabihin, walang kita, walang pagkawala.

- Nakakatulong ito sa pag-unawa sa istraktura ng gastos, ibig sabihin, ang proporsyon ng Fixed Cost at Variable Cost. Dahil ang Fixed Cost ay hindi nagbabago nang madali, nakakatulong sa mga may-ari ng negosyo na gumawa ng mga hakbang upang makontrol ang Variable na gastos nang hindi nakatuon sa kabuuang gastos.

- Mahalaga ito sa forecasting, pangmatagalang pagpaplano, paglago, at katatagan ng negosyo.

Mga Dehado

- Ang pinakamalaking kakulangan ng Break-Even Point sa pagtatasa ng accounting ay nakasalalay sa likas na pag-aakala, na kung saan ay mananatiling pare-pareho ang gastos, at ang Variable na gastos ay nag-iiba ayon sa antas ng mga benta, na maaaring hindi ito ang pangyayari sa real-world scenario.

- Ipinapalagay na ang mga gastos ay alinman sa naayos o variable; gayunpaman, sa katotohanan, ang ilang mga gastos ay semi-maayos sa likas na katangian. Halimbawa Ang mga gastos sa telepono ay binubuo ng isang nakapirming buwanang pagsingil at isang variable na singil batay sa bilang ng mga tawag na ginawa.

Konklusyon

Mahirap para sa anumang negosyo na magpasya nang may katumpakan ng inaasahang antas ng dami ng mga benta. Ang mga nasabing desisyon ay karaniwang batay sa nakaraang mga pagtatantya at pananaliksik sa merkado tungkol sa pangangailangan para sa mga produktong inaalok ng negosyo. Sa kabilang panig, ang Gastos sa Negosyo, lalo na ang Fixed Cost ng isang negosyo, ay naayos na likas, na sa anumang kaso ay hindi maaaring makuha ng negosyo at nalubog sa likas na katangian. Ang Formula ng BEP sa accounting ay tumutulong sa bridging ng puwang na ito sa pamamagitan ng pagpapagana ng negosyo sa pagtukoy kung magkano ang kailangan nilang ibenta upang masira, ibig sabihin, walang kita, walang pagkawala. Ito ay isang mahalagang konsepto ng accounting sa pamamahala na patuloy na ginagamit ng negosyo sa hindi lamang pagtukoy sa antas ng Breakeven Sales ngunit pati na rin sa pag-optimize ng gastos nito. Kapag alam ng isang negosyo ang break-even point nito, maaari itong gumawa ng mga pagsisikap sa pamamagitan ng alinman sa pagbawas ng halaga ng naayos na gastos nito o sa pamamagitan ng pagtaas ng margin ng kontribusyon, na maaaring makamit sa pamamagitan ng pagbebenta ng isang mas makabuluhang proporsyon ng mga produktong mataas na kontribusyon sa margin.