Karaniwang Pahayag ng Sukat (Kahulugan, Mga Halimbawa) | Nangungunang 2 Mga Uri

Ano ang Karaniwang Pahayag ng Sukat?

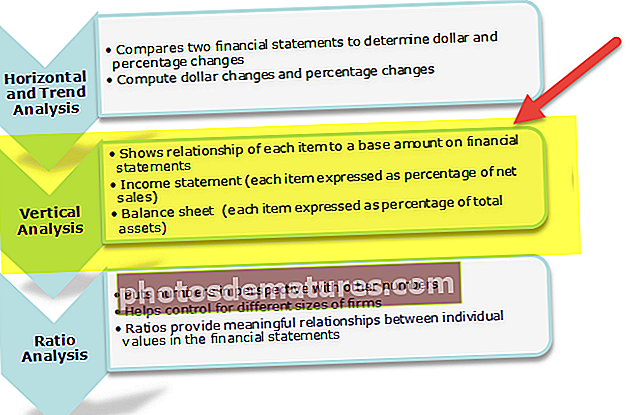

Ang Karaniwang Laki ng mga pahayag sa pananalapi ay isang pamamaraan na ginamit upang makilala kung saan inilapat ng isang kumpanya ang mga mapagkukunan nito at kung anong proporsyon ang mga mapagkukunang iyon na ipinamamahagi sa iba't ibang mga balanse ng balanse at mga ulat sa pahayag ng kita. Tinutukoy ng pagtatasa ang kamag-anak na timbang ng bawat account at bahagi nito sa mga mapagkukunan ng assets o pagbuo ng kita.

Sa karaniwang laki, ang bawat elemento ng mga pahayag sa pananalapi (Parehong Pahayag ng Kita at sheet ng Balanse) ay ipinapakita bilang isang porsyento ng isa pang item. Ang mga assets, liability, at share capital ay kinakatawan bilang isang porsyento ng kabuuang mga assets. Sa kaso ng Pahayag ng Kita, ang bawat elemento ng kita at paggasta ay tinukoy bilang isang porsyento ng kabuuang benta.

Mayroong dalawang uri ng Karaniwang Mga Pahayag ng Sukat - a) Balanse ng sheet at b) Pahayag ng Kita

# 1 - Karaniwang Sukat ng Pahayag ng Balanse ng sheet

Bilang isang halimbawa ng karaniwang laki, kumuha kami ng isang sheet ng balanse ng mga kumpanya ng grupo ng Tata noong 30.09.2016.

Kung titingnan lamang namin ang sheet ng balanse sa itaas, wala itong saysay.

Hayaan akong i-convert ang bawat elemento ng balanse na ito bilang isang porsyento ng “Kabuuan, ” alin ang 119,020 (karaniwang laki ng balanse). Pagkatapos ang balanse ay lilitaw tulad ng sumusunod -

Ngayon tingnan ang nasa itaas na sheet ng balanse. Mukhang mas madaling maunawaan, tama? Kapag nagsagawa kami ng isang karaniwang sukat, ang data ay nagbibigay ng mga pananaw sa pananalapi.

Sa kasong ito, para sa paggawa ng karaniwang laki ng Balance Sheet, na-convert namin ang lahat ng mga elemento ng sheet ng balanse bilang isang porsyento ng kabuuan. -

Sa isang nakabatay na batayan, maaari nating makuha ang mga sumusunod na konklusyon mula sa sheet ng balanse:

- Ang mga reserba at labis, na 58.3%, ang pinakamataas na bahagi. Ang kumpanya ay nagkakaroon ng napakalaking halaga ng mga reserba.

- Ang ratio ng debt to equity sa kumpanyang ito ay (19.6 ÷ 1) = 0.33, na mababa. Nangangahulugan iyon na ang kumpanya ay hindi gumagamit ng sapat na utang. Ang mas maraming utang ay nagdudulot ng pinansiyal na leverage at pagtipid sa buwis.

- Ang karamihan ng mga reserba at isang labis na bahagi ay namuhunan sa mga hindi kasalukuyang pamumuhunan.

- Karamihan sa mga pangmatagalang panghihiram ay namuhunan sa mga nakapirming assets.

- Higit na namuhunan ang kumpanya sa mga Hindi kasalukuyang pamumuhunan kaysa sa kasalukuyang pamumuhunan.

- Ang kumpanya ay isang malaki kumpanya ng masinsinang kapital bilang isang pamumuhunan sa mga hindi kasalukuyang assets (Lalo na ang mga nakapirming assets ay napakataas na halos 42.5%)

- Ang mga natanggap sa kalakalan ng kumpanya ay 0.7%, samantalang ang mga dapat bayaran sa kalakalan ay 5.6%. Nangangahulugan ito na ang kumpanya ay hindi nagbibigay ng maraming kredito sa mga may utang, samantalang tinatangkilik nito ang panahon ng kredito mula sa mga nagpapautang dito.

Tulad ng nakikita sa itaas, ang karaniwang pahayag ng laki ay maaaring magbigay sa iyo ng maraming mas mahusay na mga pananaw sa posisyon sa pananalapi ng kumpanya kaysa sa pagtingin mo sa pareho kung hindi man.

Mga pahayag ng Karaniwang Sukat ng Balance Sheet Sa iba't ibang mga panahon

Bilang pagpapatuloy ng halimbawa ng karaniwang laki sa itaas, ihambing natin ngayon ang dalawang-taong sheet ng balanse ng parehong kumpanya.

I-convert natin ang pareho sa mga termino ng porsyento at kumuha ng ilang mga konklusyon.

Matapos ang pag-convert ng dalawang taon na mga sheet ng balanse, maaari nating makuha iyon.

- Ang mga nakareserba ay maramihang nadagdagan ng 2% kumpara sa 2015. Nangangahulugan ito na dapat tumaas ang kakayahang kumita.

- Ang mga pangmatagalang panghihiram ay nabawasan ng 1%; nangangahulugan ito na ang ilang mga marginal na muling pagbabayad ng mga pautang ay dapat na nangyari.

- Mayroong pagtaas ng panandaliang paghihiram ng 1.7%.

- Ang mga antas ng imbentaryo ay nanatiling halos pareho.

- Mayroong isang marginal na pagtaas sa mga natanggap sa kalakalan.

- Ang pagbabahagi ng kapital ay nanatiling pareho, na nangangahulugang walang sariwang pagpapalabas ng kapital.

# 2 - Karaniwang Sukat ng Pahayag ng Kita na Pahayag

Tayo na ngayon gampanan ang karaniwang laki ng Pahayag ng Kita para sa iba't ibang mga panahon at pag-aralan ang pareho sa stand-alone na batayan ng panahon at para sa iba't ibang mga taon. Ang sumusunod ay ang P&L account ng isang kumpanya ng grupo ng Tata.

Ang isang eroplano na pagtingin sa itaas na Pahayag ng Kita ay maaaring nakalilito. Kaya, baguhin natin ang pareho sa isang porsyento ng mga benta o Kabuuang kita mula sa mga pagpapatakbo. (Karaniwang Sukat ng Pahayag ng Kita)

Ang mga sumusunod na konklusyon ay maaaring makuha pagkatapos ng pag-convert ng pareho sa karaniwang laki ng mga pahayag sa pananalapi at paghahambing sa iba't ibang panahon.

- Mayroong pagbawas sa pagbili ng natapos, semi-tapos na bakal at iba pang mga produkto dahil ang porsyento ay bumagsak mula sa 3.3% noong Dis 2015 hanggang 1.4% noong Dis 2016.

- Ang pagkonsumo ng hilaw na materyal sa ~ 23% ay nananatili ayon sa dating kalakaran.

- Ang gastos ng empleyado ay nabawasan mula 11% noong Dis 2015 hanggang 8.5% noong Dis 2016

- Ang gastos sa lakas ay masyadong nabawasan mula 6% hanggang 5% noong Dis 2016

- Ang kabuuang gastos ay nabawasan nang malaki mula sa 91.5% noong Dis 2015 hanggang 82.2% noong Dis 2016

- Ang gastos sa Buwis sa Kita ay tumaas ng tatlong beses mula sa 1.6% noong Dis 2015 hanggang sa 4.2% noong Dis 2016

Sa isang nakabatay na batayan (ibig sabihin, sa pamamagitan ng pag-aaral ng isang solong panahon), maaaring makuha ang mga sumusunod na konklusyon.

- Ang hilaw na materyal ay nag-aambag sa pagiging isang mataas na gastos sa proseso ng paggawa, na halos 23% ng bawat pagbebenta.

- Ang net margin ng kakayahang kumita ng panahon ng Dis 2016 ay 8.5%

- Dahil ang PBT ay 12.7% at ang gastos sa buwis ay 4.2% ng mga benta, ang rate ng buwis ng kumpanya ay nasa 30%

- Ang kumpanya ay may higit pang pagsasara ng stock kaysa sa pagbubukas ng stock dahil ang mga pagbabago sa mga imbentaryo para sa Dis 2016 na panahon ay negatibo.

Karaniwang Sukat ng Pahayag ng Pahayag ng Kita ng Colgate

- Sa Colgate, tandaan namin na ang gross margin ng kita ay nasa saklaw na 56% -59%.

- Ang pagbebenta ng Pangkalahatan at mga gastos sa administratibo ay nabawasan mula 36.1% noong 2007 hanggang 34.1% sa taong nagtatapos sa 2015.

- Ang kita sa pagpapatakbo ay bumagsak nang malaki sa 2015.

- Ang kita sa net ay malaki ang nabawasan hanggang mas mababa sa 10%.

- Ang mabisang mga rate ng buwis ay tumalon sa 44% noong 2015. Sa pagitan ng 2008 hanggang 2014, nasa saklaw na 32-33%.

Karaniwang Sukat ng Pahayag ng Colgate's Balance Sheet

- Ang katumbas ng Cash at Cash ay tumaas mula sa 4.2% noong 2007 hanggang sa 8.1% ng kabuuang mga assets.

- Ang mga natanggap ay nabawasan mula 16.6% noong 2007 hanggang 11.9% noong 2015.

- Ang mga imbentaryo ay nabawasan mula 11.6% hanggang 9.9% sa pangkalahatan.

- Ang iba pang mga kasalukuyang assets ay tumaas mula sa 3.3% hanggang 6.7% ng kabuuang mga assets sa huling 9 na taon.

- Sa panig ng pananagutan, ang mga nabayarang account ay kasalukuyang nasa 9.3% ng kabuuang mga assets.

- Nagkaroon ng isang makabuluhang pagtalon sa Long Term Utang sa 52,4% noong 2015.

- Ang mga interes na hindi pagkontrol ay tumaas din sa loob ng 9 na taon at ngayon ay nasa 2.1%

Mga kalamangan

- Ang mga pahayag sa kita at iba pang mga ulat sa pananalapi ng iba't ibang mga kumpanya ay maaaring madaling ihambing kahit na ang mga ito ay magkakaiba ang laki. Halimbawa, ang Balanse sheet ng Apple Inc at Samsung ay maaaring madaling maihambing pagkatapos ma-convert ang pareho sa porsyento ng mga termino.

- Sa loob ng isang kumpanya, ang taunang o quarterly na pagbabago sa mga elemento ay madaling maihambing.Halimbawa, ang pahayag ng Kita ng Apple Inc ng iba't ibang mga taon ay maaaring maihambing kung ang pareho ay na-convert sa isang porsyento. Nagbibigay ito ng isang perpektong indikasyon kung magkano ang nabawasan o tinanggihan ang kita sa mga benta. Kung magkano ang inilipat ng bawat gastos. Kung magkano ang tumaas o nabawasan na gastos sa pamumura.

- Nagtataguyod ng mabisang paggawa ng desisyon sa pamamahala;