Accrued Revenue (Kahulugan) | Paano Mag-record sa Balance Sheet?

Ano ang Accrued Revenue?

Ang Accrued Revenues ay ang kita na kinita ng kumpanya sa ordinaryong kurso ng negosyo pagkatapos na ibenta ang mabuti o pagkatapos ng pagkakaloob ng mga serbisyo sa ikatlong partido ngunit ang bayad na kung saan ay hindi natanggap at ipinakita bilang isang asset sa balanse sheet ng kumpanya.

Ito ay bahagi ng pagbebenta na kinilala ng nagbebenta, gayunpaman hindi pa nasisingil sa customer. Ang konseptong ito ay kadalasang ginagamit sa mga negosyo kung saan naantala ang pagkilala sa kita para sa isang hindi makatuwirang mas matagal na panahon.

Ang naipon na kita sa serbisyo ay isang pangkaraniwang konsepto sa mga industriya kung saan naantala ang pagsingil sa mga customer sa loob ng maraming buwan hanggang sa maabot ang isang itinalagang millstone (sa mga tuntunin ng pagkumpleto ng porsyento) o hanggang sa pagtatapos ng proyekto. Ito ay mas hindi gaanong ginagamit sa mga negosyo sa pagmamanupaktura kung saan ang mga invoice ay karaniwang ibinibigay sa sandaling maipadala ang mga produkto.

Sa ilalim ng pangkalahatang tinatanggap na mga prinsipyo sa accounting (GAAP), kinikilala ito kapag nasiyahan ng kumpanya ang isang obligasyon sa pagganap na isang pagbebenta na nangyari at natapos na.

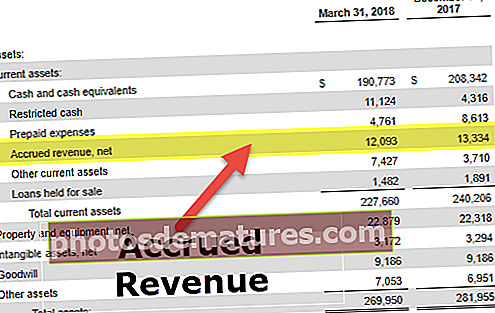

Tulad ng naitala namin mula sa imahe sa itaas, iniulat ng Redfin Corporation ang naturang kita na $ 12.09 milyon noong Marso'18 Quarter at $ 13.3 milyon noong Disyembre '17 quarter.

Nakuha na Kita sa Balanse na sheet

Ang Accrued Revenue ay ipinapakita bilang isang asset sa balanse, ngunit hindi palaging kasing halaga ng isang assets bilang likidong cash. Ito ay sapagkat nangangailangan ito ng pagsisikap na nauugnay sa pagsingil at koleksyon mula sa kostumer upang mai-cash ito. Ang pagkakaroon ng malaking halaga ng naipon na kita ay maaaring makaapekto sa ikot ng gumaganang kabisera. Maaari itong maging isang palatandaan na ang isang kumpanya ay hindi mabisa sa pagkuha ng mga customer nito na magbayad para sa mga serbisyo nito.

# 1 - Rason

Ang konseptong ito ay kinakailangan upang maitugma nang maayos ang mga kita sa mga gastos. Ang kawalan ng naturang kita ay maaaring magresulta sa pagpapakita ng labis na mababang paunang kita at mababang antas ng kita para sa isang negosyo, na hindi ipinahiwatig ang totoong larawan ng entity. Gayundin, ang hindi paggamit ng nasabing kita ay maaaring magresulta sa mas malaking kita at pagkilala sa kita dahil ang mga kita ay maitatala lamang kapag naibigay ang mga invoice, na karaniwang nangyayari pagkatapos ng mas matagal na agwat.

# 2 - Pagre-record sa Mga Pahayag sa Pinansyal

Upang maitala ang naturang kita sa mga pahayag sa pananalapi, kinikilala ng kumpanya ang kita para sa halagang dapat bayaran ng kumpanya at ang mga debit ay naipon na pagsingil. Kapag handa na ang kumpanya at ma-singil ang kliyente nito, ang kredito ng kumpanya ay naipon na mga pagsingil at mga account ng debit na matatanggap.

Nagsasama ito ng mga item na hindi lilitaw sa pangkalahatang ledger sa pagtatapos ng panahon ng pag-uulat. Kapag ang isang kumpanya ay nagtala ng naipon na kita sa serbisyo, ang kabilang partido ay magtatala ng isang naipon na gastos para sa partikular na transaksyon at mananagot sa sheet ng balanse. Dahil ang mga naturang kita ay wala pa sa pangkalahatang ledger ng kumpanya, hindi sila lilitaw sa mga pahayag sa pananalapi ng kumpanya maliban kung ang isang pagsasaayos ng entry sa journal ay naitala bago ihanda ang mga pahayag sa pananalapi.

Mga Halimbawang Kita sa Kita

Talakayin natin ang mga sumusunod na halimbawa.

Halimbawa # 1 - Mga Pautang

Kung ang isang kumpanya ay nasa negosyo kung saan nanghiram ito ng pera sa mga negosyo o indibidwal, malamang na makaipon ito ng kita. Ang isang kumpanya ay maaaring makaipon ng kaugnay na kita sa interes buwan buwan, kahit na ang singil lamang para sa mga pagbabayad ng utang sa isang semi-taunang o taunang batayan. Halimbawa, sabihin na ang Kumpanya B ay tumatanggap ng $ 2,400 na bayad sa interes mula sa Kumpanya C bawat taon. Kahit na ang Company B ay tumatanggap lamang ng isang pagbabayad sa isang taon, maaari itong mag-book ng naipon na kita buwan-buwan. Ide-debit ng Kumpanya B ang mga naipon na pagsingil at kita sa interes ng credit buwan buwan sa halagang $ 200. Sa sandaling ang kumpanya B ay nagpapadala ng taunang invoice sa kumpanya C, ang mga account ng debit ng Kumpanya B ay matatanggap at mga kredito na naipon na pagsingil sa halagang $ 2,400.

Halimbawa # 2 - Mga Pangmatagalang Mga Proyekto

Kung natutugunan ng isang transaksyon ang lahat ng pamantayan sa pagkilala sa kita, maaaring makilala ng kumpanya ang kita sa aklat nito bilang at kailan nito maihahatid ang produkto o serbisyo sa mga customer nito. Tinawag na porsyento ng paraan ng pagkumpleto, ang pamamaraang ito ng pagkilala sa kita ay madalas na ginagamit ng mga entity na nakikibahagi sa mga pangmatagalang proyekto. Sa gayon ang mga nasabing entity ay kinikilala ang kita at kinakalkula ang kanilang margin ng kita habang nakumpleto nila ang mga unit ng isang produkto. Halimbawa, sabihin na ang Kumpanya X ay naniningil ng Kumpanya Y isang beses lamang sa isang taon para sa isang pangmatagalang proyekto sa pagtatayo ng imprastraktura. Ang kumpanya X ay maaaring makaipon ng kita na may kaugnayan sa bawat milyahe na itinayo bawat buwan.

Halimbawa # 3 - Mga Milestones

Sa halip na makaipon ng kita habang nagkakaroon sila ng mga gastos, ang ilang mga kumpanya ay nagtakda ng ilang mga milestones na nauugnay sa proyekto upang maipon ang kita. Halimbawa, sabihin na ang Kumpanya B ay nagtatayo ng limang mga eroplano para sa Kumpanya C. Ayon sa kasunduan sa pagkonsulta, kinikilala ng Kumpanya B ang pagkumpleto ng bawat eroplano bilang isang milyahe sa proyekto at makikilala lamang ang kita pagkatapos ng bawat milyahe. Sa kasong ito, ang Company B ay maaaring makaipon ng kita pagkatapos na makumpleto nito ang konstruksyon sa bawat eroplano, kahit na ang singil lamang ng Kumpanya C isang beses sa isang taon.

Entry sa Journal

Ang XYZ International ay nagkakaroon ng isang proyekto sa pagkonsulta kasama ang isa sa malalaking kliyente nito, kung saan ang kasunduan ay naglalarawan ng dalawang milestones para sa pagsingil, pagkatapos ng bawat isa ay umutang ang kliyente ng $ 60,000 kay XYZ. Tulad ng kasunduan ay tulad na pinapayagan lamang para sa pagsingil sa pagtatapos ng proyekto para sa $ 120,000. Ang XYZ ay dapat lumikha sa ibaba ay ang naipon na entry sa journal ng kita upang maitala ang pag-abot sa unang milyahe:

Sa pagtatapos ng isa pang dalawang buwan, nakumpleto ni XYZ ang pangalawang milyahe at babayaran ang kliyente para sa $ 120,000. Itinala ng XYZ ang sumusunod ay ang entry sa journal upang baligtarin ang paunang akrual, at pagkatapos nito ay naitala ang pangalawang entry para sa invoice na $ 120,000:

Ang mga balanse sa debit na nauugnay sa naipon na account sa pagsingil ay naitala sa sheet ng balanse, habang ang account ng pagbabago ng kita sa pagkonsulta ay makikita sa pahayag ng kita.

Ang kabaligtaran ng ipinagpaliban na kita, ibig sabihin, naipon na kita sa serbisyo, ay maaari ring lumabas kapag nagbabayad nang maaga ang mga customer, ngunit hindi nagbigay ng serbisyo ang nagbebenta o nagpadala ng mga kalakal hanggang ngayon. Sa kasong iyon, naitala ng nagbebenta sa una ang isang pananagutan para sa natanggap na pagbabayad at kalaunan ay napagtanto ang mga benta na nauugnay sa pareho kapag nakumpleto ang transaksyon.