Kumpanya ng Subsidiary (Mga Halimbawa, Antas) | Paano ito gumagana?

Ano ang isang kumpanya ng subsidiary?

Ang isang kumpanya ng subsidiary ay ang kinokontrol ng ibang kumpanya, na mas kilala bilang isang magulang o may hawak na kumpanya. Ang kontrol ay ipinataw sa pamamagitan ng pagmamay-ari ng higit sa 50% ng stock ng pagboto ng subsidiary. Ang mga subsidiary ay maaaring i-set up o makuha ng kumpanya ng pagkontrol. Sa mga kaso, kung saan ang kumpanya ng magulang ay mayroong 100% ng stock ng pagboto, ang istraktura ng kumpanya ng subsidiary ay tinukoy bilang isang buong pagmamay-ari na subsidiary.

Ang mga subsidiary ay may hiwalay na ligal na entity mula sa kanilang magulang na kumpanya. Malaya sila sa mga tuntunin ng kanilang pananagutan, pagbubuwis, at pamamahala. Kaya, ang isang istraktura ng kumpanya ng subsidiary ay maaaring mag-demanda at mahabla nang hiwalay sa magulang nito. Gayunpaman, dahil sa pagmamay-ari ng karamihan, ang magulang ay may pangunahing sinabi sa halalan ng lupon ng mga direktor ng subsidiary at ang paggana nito. Ang magkakahiwalay na ligal na entity ng subsidiary ay maaaring makatulong sa kumpanya ng magulang na makakuha ng mga benepisyo sa buwis, subaybayan nang magkahiwalay ang mga resulta ng isang yunit, ihiwalay ang peligro ng subsidiary mula sa magulang na kumpanya, maghanda ng mga assets para sa pagbebenta atbp.

Mga Antas ng Kompanya ng Subsidiary

Ang mga mas malalaking istraktura ng magulang-subsidiary ay maaaring kasangkot sa maraming mga layer ng mga subsidiary, na tinukoy bilang a first-tier subsidiary, pangalawang-baitang subsidiary, third-tier subsidiary at iba pa.

Tulad ng ipinakita sa halimbawa ng kumpanya ng subsidiary na Larawan 1, kung saan ang pinakamataas na kumpanya sa tiered na istraktura ay hindi pagmamay-ari ng anumang iba pang kumpanya, ang mga subsidiary na kinokontrol ng kumpanyang ito ay isang unang-baitang na subsidiary. Kung saan ang isang subsidiary ng unang baitang ay nagmamay-ari ng higit sa 50% ng mga pagbabahagi sa isa pang nilalang, ang entity na ito ay tinukoy bilang pangalawang-baitang subsidiary at iba pa.

Mga Halimbawa ng Kumpanya ng Subsidiary

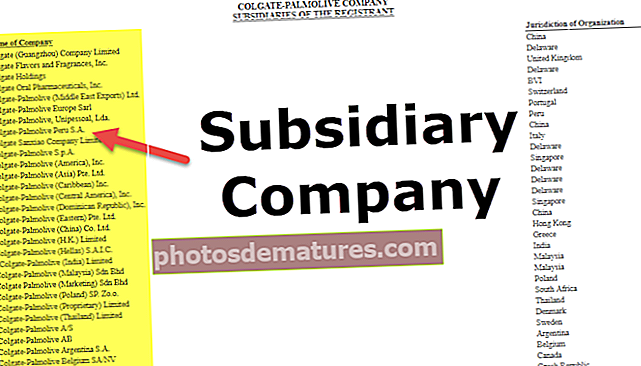

Halimbawa ng Kumpanya ng Subsidiary # 1 - Walt Disney

Ang kumpanya ng Walt Disney ay may higit sa 50 mga subsidiary. Ang bahagyang listahan ng mga kumpanya ng subidiary ay ibinibigay sa ibaba

Maaari mong suriin ang buong listahan dito

Halimbawa ng Kumpanya ng Subsidiary # 2 - Nike Inc.

Ang Nike Inc ay may higit sa 100 mga kumpanya ng subsidiary. Ang bahagyang listahan ng mga subsidiary ay ibinibigay sa ibaba.

Maaari kang tumingin sa buong listahan ng mga subsidiary dito

Ang pagkakaiba sa minority passive holding at associate company

- Ang mga subsidiary ay mga nilalang kung saan ang magulang o may hawak na kumpanya ay nagmamay-ari ng higit sa 50% ng stock ng pagboto nito.

- Sa kaibahan, kung ang magulang ay nagtataglay ng 20% -50% ng stock ng pagboto ng ibang kumpanya, ang kumpanyang iyon ay tinukoy bilang isang nauugnay na kumpanya.

- Dagdag dito, kung saan ang magulang ay nagtataglay ng mas mababa sa 20% ng stock ng ibang kumpanya, ang pamumuhunan na iyon ay isang minority passive na pamumuhunan.

Sa kaso ng isang istraktura ng kumpanya ng subsidiary, ang mga pahayag sa pananalapi ng subsidiary ay pinagsama sa mga pahayag ng magulang at ang pinagsama-samang mga pahayag sa pananalapi ay ibinigay kasama ng mga nakapag-iisang resulta sa na-audit na pananalapi ng magulang.

Para sa mga pamumuhunan ng minorya, ang pamumuhunan ay ikinategorya bilang isang pamumuhunan sa pananalapi sa bahagi ng asset ng balanse ng magulang habang ang natanggap na mga dividend ay ipinapakita sa pahayag ng kita sa ilalim ng kita sa pananalapi.

Paggamot sa Accounting ng Subsidiary Company

Ang pinagsamang mga pahayag sa pananalapi ay kailangang isama ang lahat ng mga subsidiary ng magulang. Ang lahat ng mga balanse sa intragroup, transaksyon, kita, at gastos ay tinanggal sa panahon ng pagsasama-sama. Dapat magkaroon ng pagkakapareho sa mga patakaran sa accounting para sa mga katulad na transaksyon habang pinagsasama ang mga account.

- Para sa pinagsama-samang pahayag ng kita, 100% ng kita at gastos ng subsidiary ay kasama. Anumang netong kita na maiuugnay sa hindi pagkontrol ng interes ng subsidiary na istraktura ng kumpanya ay ibabawas mula sa pinagsama-samang netong kita upang makuha ang netong kita na maiuugnay sa magulang.

- Sa parehong mga linya, 100% ng mga assets at pananagutan ng subsidiary ay kasama sa Consolidated Balance Sheet at ang hindi pagkontrol na interes ng subsidiary ay naitala bilang isang magkakahiwalay na item sa linya sa ilalim ng seksyon ng equity, na nilalagay itong label bilang hindi kontroladong interes sa mga subsidiary o minorya Interes.

- Ang presyo ng pagbili ng isang nakuha na subsidiary na higit sa patas na halaga nito ay iniulat bilang Goodwill sa balanse ng Magulang at inuri bilang isang hindi makikilalang assets.

- Para sa higit sa 80% pagmamay-ari, ang magulang ay kinakailangang magsumite ng pinagsamang pagbabalik ng buwis.

Pinagsama at Hindi Pinagsama-sama na Mga Kumpanya ng Subsidiary

- Alinsunod sa mga regulasyon, kinakailangan ng mga kumpanyang magulang na pagsamahin ang lahat ng mga pampinansyal na subsidiary. Gayunpaman, ang mga subsidiary ay maaaring manatiling hindi pinagsama sa mga bihirang kaso tulad ng kapag ang isang istraktura ng kumpanya ng subsidiary ay sumasailalim sa pagkalugi kung saan hindi mapigilan ng magulang ang mga pagpapatakbo ng subsidiary.

- Ang mga nasabing firm ay tinatrato bilang mga pamumuhunan ng equity at naitala sa parehong paraan tulad ng isang associate associate na naitala sa sheet ng balanse ng magulang na kumpanya.

Istraktura ng Kompanya ng Subsidiary at Iba Pang Mga Kumbinasyon ng Negosyo

Ang mga kumbinasyon sa negosyo ay maaaring mai-kategorya bilang mga pagsasama o acquisition, pagsasama-sama at mga nilalang na espesyal na layunin.

Habang ang isang istraktura ng kumpanya ng subsidiary ay may sariling totoong pagkakakilanlan at ang umiiral na istrakturang pang-organisasyon kahit na pagkatapos ng acquisition ng isang magulang o may hawak na kumpanya, ang mga pagsasama ay nagreresulta sa pagsipsip ng mas maliit na kumpanya sa mas malaking kumpanya na binili ito, na nagreresulta sa pagsasama ng kumpanya na tumitigil sa pagkakaroon . Ang pagsasama-sama ay ang pagbuo ng isang ganap na bagong kumpanya sa pamamagitan ng isang kumbinasyon ng dalawang mga kumpanya habang ang mga espesyal na layunin na nilalang ay nilikha sa pamamagitan ng pag-sponsor ng firm para sa isang espesyal na layunin o isang proyekto.

Mga Isyu sa Pagpapahalaga sa Cross Holdings- EV / EBITDA

Ang mga firm na may cross holdings ay nahaharap sa mga isyu sa pagtatasa tulad ng sa kaso ng pagtantya ng EV / EBITDA. Kapag ang isang hawak ay ikinategorya bilang isang may hawak ng minorya, ang kita sa pagpapatakbo ng may hawak na kumpanya ay hindi sumasalamin sa kita ng hawak ng minorya. Gayunpaman, ang tagabilang ng maramihang mga nagsasama ng halaga ng merkado ng equity na kasama ang halaga ng paghawak ng minorya sa gayon humahantong sa isang labis na pagsusuri ng stock ng magulang. Samakatuwid, ang halaga ng paghawak ng minorya ay dapat ibawas upang makarating sa tamang EV.

Sa kaso ng may hawak na karamihan tulad ng para sa mga subsidiary, kasama sa EBITDA ang 100% ng kita sa pagpapatakbo ng subsidiary habang ang EV ay nagpapakita lamang ng bahagi ng humahawak na pagmamay-ari ng kompanya. Maaari itong magbigay ng isang nakaliligaw na interpretasyon ng mababang maramihang mga maaaring ikategorya ang stock ng hawak na kumpanya bilang undervalued. Para sa pinagsama-sama na mga Holdings, ang mga pagsasaayos ay kinakailangan upang maibukod ang halaga at kita sa pagpapatakbo ng hawak mula sa numerator at denominator ayon sa pagkakabanggit.

Konklusyon

Ang mga lumalaking negosyo ay karaniwang nagtatatag ng mga subsidiary o pagbili ng pagkontrol ng taya sa mga umiiral na kumpanya dahil binibigyan sila ng pakinabang ng pagpapalawak ng kanilang negosyo sa kaunting peligro. Tumutulong ang ugnayan ng magulang-subsidiary sa pag-lock ng mga pananagutan at pag-angkin sa kredito ng istraktura ng kumpanya ng subsidiary, pinapanatili ang ligtas ng mga assets ng magulang. Maaari ding magkaroon ng iba pang mga tukoy na synergies na nakikinabang sa mga magulang, halimbawa, tumaas na mga benepisyo sa buwis, sari-saring peligro o mga assets tulad ng mga kita, kagamitan o pag-aari. Ang subsidiary naman ay nakikinabang mula sa reputasyon ng tatak ng magulang na kumpanya at / o mahahalagang mapagkukunan.

Bagaman ang dalawang kumpanya ay itinuturing na magkakahiwalay na ligal na mga nilalang para sa layunin ng pananagutan, itinuturing silang isang solong nilalang para sa pag-uulat ng mga pananalapi. Kung sakaling ang paghawak ay> 80%, ang magulang ay maaaring makakuha ng mahalagang mga benepisyo sa buwis at i-offset ang kita sa isang negosyo na may pagkalugi sa iba pa.

Ang mga ligal na gastos na kasangkot sa pagkuha ng mga subsidiary ay karaniwang mas mababa kaysa sa pagsasama. Dagdag dito, ang pagkuha ng mga subsidiary sa dayuhang lupa ay nagreresulta sa mga benepisyo sa buwis bukod sa pagpapagaan ng mga kundisyon ng negosyo sa mga bansang hindi gaanong nakikipagtulungan. Nakakatulong ito upang madagdagan ang pagbabahagi ng merkado at makakuha ng mapagkumpitensyang kalamangan sa pamamagitan ng mga antas ng ekonomiya.