Capital Gearing Ratio (Kahulugan, Formula) | Mga Halimbawa ng Pagkalkula

Ano ang Capital Gearing Ratio?

Ang capital gearing ratio ay ang ratio sa pagitan ng kabuuang equity at kabuuang utang; ito ay isang partikular na mahalagang sukatan kapag ang isang analista ay sumusubok na mamuhunan sa isang kumpanya at nais na ihambing kung ang kumpanya ay may hawak na tamang istraktura ng kapital o hindi.

Ang Capital Gearing Ratio ng karamihan sa mga kumpanya ng Langis at Gas ay bumulusok mula pa noong 2013. Bakit? Mabuti ba ito o masama?

Ngunit una, Ano ang ratio ng Capital Gearing? Sinasabi nito sa amin ang tungkol sa istruktura ng kapital ng mga kumpanya. Malawak, ang Capital Gearing ay walang anuman kundi ang ratio ng Equity sa Total Utang. Ang kritikal na impormasyon tungkol sa istraktura ng kapital ay gumagawa ng ratio na ito bilang isa sa pinakamahalagang ratios na titingnan bago mamuhunan.

Sa pamamagitan ng ratio na ito, maaaring maunawaan ng mga namumuhunan kung paano nakatuon ang kabisera ng kompanya. Ang kabisera ng kompanya ay maaaring maging mababang nakatuon o mataas na nakatuon. Kapag ang kabisera ng isang kumpanya ay binubuo ng mas karaniwang mga stock kaysa sa iba pang mga nakapirming interes o mga pondo na nagdadala ng dividend, sinabi na ito ay mababa ang geared. Sa kabilang banda, kapag ang kabisera ng kompanya ay binubuo ng hindi gaanong karaniwang mga stock at higit na interes o mga pondo na nagdadala ng dividend, sinasabing lubos itong nakatuon.

Ngayon bakit mahalaga na malaman kung ang kabisera ng kompanya ay mataas ang gear o mababa ang gear? Narito kung bakit. Ang mga kumpanya na mababa ang gamit ay may posibilidad na magbayad ng mas kaunting interes o dividends, na tinitiyak ang interes ng mga karaniwang stockholder. Sa kabilang banda, ang mga mataas na nakatuon na kumpanya ay kailangang magbigay ng higit na interes na nagdaragdag ng panganib ng mga namumuhunan. Para sa kadahilanang ito, ang mga bangko at institusyong pampinansyal ay hindi nais na magpahiram ng pera sa mga kumpanya na lubos na nakatuon.

Gayundin, tingnan ang Capitalization Ratio

Pormula ng Capital Gearing Ratio

Ngayon ay tingnan natin nang mas malapit ang formula upang makalkula natin ang ratio sa pamamagitan ng ating sarili upang maunawaan ang nitty-gritty ng istruktura ng kabisera ng isang kumpanya.

Narito kung paano mo makakalkula ang ratio ng gearing capital -

Capital Gearing Ratio = Mga pondo ng Equity / Fixed interest ng Karaniwang Mga Stockholder.

Unawain natin kung ano ang isasama natin sa Mga Equity at Fixed (kita) na Pondo ng pagkakaroon ng interes.

- Karaniwang Stockholder ’Equity: Kukunin namin ang equity ng mga shareholder at ibabawas ang Preferred Stock (kung mayroon man).

- Naayos ang mga pondo sa pagdadala ng interes: Dito, mahaba ang listahan. Kailangan nating isama ang maraming mga bahagi kung saan nagbabayad ang interes ng mga kumpanya. Halimbawa, isasama namin ang pangmatagalang mga pautang / utang, debenture, bond, at ginustong stock.

Kaya't mula sa itaas, malinaw na kukunin namin ang simpleng ratio sa pagitan ng karaniwang stock at lahat ng iba pang mga bahagi ng istraktura ng kapital. At mula sa ratio, maiintindihan namin kung ang kabisera ng kumpanya ay mataas ang geared o low geared.

Pagbibigay kahulugan ng Capital Gearing Ratio

Una sa lahat, ang ratio ng gearing capital ay tinatawag ding pampinansyal. Ang pinansiyal na leverage ay isang magandang bagay para sa isang firm na kailangang palawakin ang kanilang maabot. Ngunit sa parehong oras, pantay na kapaki-pakinabang para sa isang firm na makabuo ng sapat na kita upang mabayaran ang mga interes para sa mga pautang na hiniram nila at mabayaran ang utang. Iyon ang dahilan kung bakit ang mga mataas na nakatuon na kumpanya ay nasa malaking peligro kapag nangyari ang anumang pagbagsak ng ekonomiya. Sa panahon ng pag-crash ng ekonomiya, ang mga kumpanyang ito ay nag-file para sa pagkalugi. Sa gayon, nakasalalay nang labis sa utang na babayaran para sa pagpapatuloy na pagpapatakbo ng firm ay palaging hindi magandang ideya. Kaya ano ang kailangan ng mga kumpanya? Ang isang salitang sagot ay "balanse".

Pangalawa, mayroong isang konsepto na pinapansin ng mga kumpanya kapag nagdidisenyo ng kanilang gearing gearing, at iyon ay "trading on equity". Tulad ng pag-aayos ng kapital ay dapat na planuhin nang maaga, mahalaga na pahalagahan ng mga kumpanya ang konseptong ito ng "trading on equity". Nangangahulugan ito hangga't ang netong kita ng negosyo ay higit pa sa gastos sa pagbabayad ng interes, ang karaniwang mga shareholder ng stock ay patuloy na makukuha ang kanilang bahagi, na sa simpleng mga termino ay maaaring tawaging "pag-maximize ng kayamanan ng mga shareholder". Maraming mga nag-iisip ng negosyo ang nagtatalo na ang "pag-maximize ng yaman ng mga shareholder" ay isa sa pinakamahalagang layunin ng pagpapatakbo ng isang negosyo. Kaya't kung bakit mahalagang maunawaan kung ang kumpanya ay lubos na nakatuon o mababang nakatuon at kung paano ginagawa ang kumpanya sa mga tuntunin ng pagtakip sa pagbabayad ng interes at kumita ng disenteng kita.

Halimbawa ng Capital Gearing Ratio

Kami ay kukuha ng ilang mga halimbawa upang ilarawan ang capital gearing upang ma-cover namin ang konseptong ito mula sa lahat ng mga aspeto.

Halimbawa # 1

Mayroon kaming sumusunod na impormasyon tungkol sa Company A -

| Mga Detalye | Sa US $ |

| Equity ng Mga shareholder | 300,000 |

| Maikling terminong ginamit sa utang | 200,000 |

| Pangmatagalang Utang | 300,000 |

Kailangan nating malaman ang ratio ng gearing gearing.

Ang halimbawang ito ay pangunahing, at ilalagay lamang namin ang halaga sa tamang lugar upang malaman ang ratio.

| Mga Detalye | Sa US $ |

| Panandaliang Utang (1) | 200,000 |

| Pangmatagalang Utang (2) | 300,000 |

| Mga pondong nagdadala ng interes (1 + 2) | 500,000 |

Capital Gearing Ratio = Mga pondo ng Equity / Fixed interest ng Karaniwang Mga Stockholder

| Mga Detalye | Sa US $ |

| Mga Equity ng shareholder (3) | 300,000 |

| Mga pondong nagdadala ng interes (4) | 500,000 |

| Capital Gearing Ratio | 3: 5 (Mataas na nakatuon) |

Mula sa ratio sa itaas, maaari nating tapusin na ang utang ay mas laganap sa istraktura ng kapital kaysa sa equity ng mga shareholder. Kaya, ito ay lubos na nakatuon.

Halimbawa # 2

Ang Kumpanya ng MNP ay nagbigay ng impormasyon sa ibaba sa huling 2 taon -

| Mga Detalye | 2015 (Sa US $) | 2016 (Sa US $) |

| Karaniwang Equity | 300,000 | 400,000 |

| Ginustong Stock @ 7% | 200,000 | 100,000 |

| Bond @ 8% | 300,000 | 200,000 |

Kailangan nating kalkulahin ang ratio ng gearing capital at makikita kung ang firm ay mataas ang geared o low geared sa huling 2 taon.

Mula sa halimbawa sa itaas, makikita natin na ang ginustong stock at bond ay dividend at pondo na may interes. At nabigyan din tayo ng karaniwang equity.

Kaya sa pamamagitan ng pagbubuo ng interes / mga dividend na pondo ng tindig, nakukuha natin -

| Mga Detalye | 2015 (Sa US $) | 2016 (Sa US $) |

| Ginustong Stock @ 7% | 200,000 | 100,000 |

| Bond @ 8% | 300,000 | 200,000 |

| Kabuuang mga pondo ng pagdadala ng interes / dividend | 500,000 | 300,000 |

Ngayon ay maaari nating kalkulahin ang ratio ng gearing gearing sa huling 2 taon -

| Mga Detalye | 2015 (Sa US $) | 2016 (Sa US $) |

| Karaniwang Equity (A) | 300,000 | 400,000 |

| Kabuuang interes / dividend na may pondo (B) | 500,000 | 300,000 |

| Capital Gearing Ratio (A / B) | 3:5 | 4:3 |

Ayon sa ratio na ito, madali nating masasabi na noong 2015, ang firm ay mataas ang geared. Ngunit sa paglaon, habang ang karaniwang pagtaas ng equity sa taong 2016, ang istraktura ng kapital ng kompanya ay naging mababang geared. Ang ideya ay upang makita ang proporsyon ng karaniwang stock equity at ang interes / dividend na nagdadala ng mga pondo sa isang istraktura ng kapital. Kung ang istraktura ng kapital ng firm ay binubuo ng higit na interes / dividend na may pondo ng pagdadala, kung gayon ang kabisera ng kompanya ay lubos na nakatuon at vice versa.

Halimbawa # 3

Tingnan natin ang impormasyon sa ibaba na ibinigay ng F Corporation -

| Mga Detalye | Sa US $ |

| Equity ng Mga shareholder | 840,000 |

| Ginustong Stock | 160,000 |

| Bank Overdraft | 50,000 |

| Maikling terminong ginamit sa utang | 600,000 |

| Pangmatagalang Utang | 300,000 |

Kalkulahin ang ratio ng gearing gearing para sa F Corporation.

Dito, mayroong isang kagiliw-giliw na karagdagan. Maaari nating makita na isang overdraft sa bangko ang ibinibigay. Dapat ba nating isama ang overdraft ng bangko sa karaniwang stock-holding, o dapat ba nating isama ito sa mga pondo na may interes?

Kung titingnan natin nang mabuti, makikita natin na ang isang labis na papel sa bangko ay isang uri ng pautang na humihingi ng interes sa pamamagitan ng pag-alok ng labis na cash ng nanghihiram kapag wala siya sa kanyang account. Kaya para sa isang overdraft sa bangko, kailangang magbayad ng interes ang nanghihiram. Nangangahulugan iyon na dapat itong isama sa mga pondo na may interes.

Kaya, kalkulahin natin ang mga pondo ng pagkakaroon ng interes / dividend sa kaso ng halimbawang ito -

| Mga Detalye | Sa US $ |

| Ginustong Stock | 160,000 |

| Bank Overdraft | 50,000 |

| Maikling terminong ginamit sa utang | 600,000 |

| Pangmatagalang Utang | 300,000 |

| Kabuuang Mga Pondo sa pagdadala ng Interes / Dividend | 11,10,000 |

Ngayon, ang ratio na ito ay magiging -

| Mga Detalye | Sa US $ |

| Equity ng Mga shareholder | 840,000 |

| Mga Pondo na may interes / Dividend na nagdadala | 11,10,000 |

| Capital Gearing Ratio | 21:37 (Mataas na nakatuon) |

Sa kasong ito, pati na rin, ang kabisera ng kompanya ay lubos na nakatuon.

Ngayon ang tanong ay nananatili, kung ano ang gagawin ng isang firm kung malaman nito na ang kabisera nito ay lubos na nakatuon, at kailangan itong gumawa ng aksyon upang gawing mabagal ang kabisera ng kabisera.

Kalkulahin ang Ratio ng Capital Gearing - Halimbawa ng Nestle

Ang snapshot sa ibaba ay ang Pinagsama-samang balanse ng Nestle hanggang ika-31 ng Disyembre 2014 at 2015

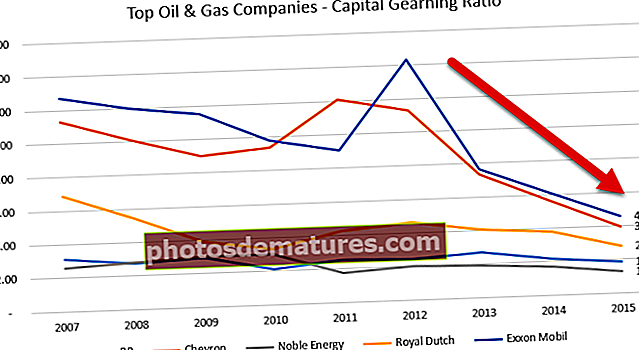

pinagmulan: Nestle Ang pagkalkula ng kabuuang utang ni Nestle noong 2015 at 2014 ay ang mga sumusunod - Ang ratio ng Capital Gearing ay nabawasan mula 3.38x noong 2014 hanggang 3.01x noong 2015. Ang Ratio na ito ay pangunahing nabawasan sanhi ng pagbaba ng Equity na naiambag ng buyback ng mga pagbabahagi ng pananalapi at dahil din sa pagbaba ng mga reserba sa pagsasalin. Nasa ibaba ang Equity to Debt graph ng Exxon, Royal Dutch, BP, Noble Energy, at Chevron. Pinagmulan ng data: ycharts Ang talahanayan sa ibaba ay nagbibigay sa amin ng mga ratio ng Capital Gearing mula 2007 - 2015 ng mga kumpanyang Langis at Gas. Pinagmulan ng Data: ycharts Isang pangkaraniwang kalakaran sa lahat ng mga kumpanya sa pagbaba ng ratio ng gearing gearing, lalo na pagkatapos ng taong 2013. Noong 2013-2014, nagsimula ang pagbagal ng presyo ng bilihin (langis), at dito nag-hit ang karamihan sa mga kumpanya ng langis at gas. Ang mga kumpanyang ito ay hindi nakalikha ng malakas na cash flow mula sa mga operasyon at kinailangan na umasa sa utang bilang isang mapagkukunan ng pondo, sa gayon ay tataas ang kabuuang utang. Ang pagtaas ng utang na ito ay nagresulta sa pagbaba ng ratio. Bakit sa palagay mo nabawasan ang Capital Gearing Ratio ng Pepsi? Pinagmulan ng data: ycharts Ang kabisera ng Gearing Ratio ay maaaring bawasan dahil sa tatlong kadahilanan - Tingnan natin ang Utang at Equity ni Pepsi sa paglipas ng mga taon sa graph sa ibaba. pinagmulan: ycharts Tandaan namin na ang Utang ay patuloy na nadagdagan sa nakaraang 5 taon. Noong 2015, ang utang ni Pepsi ay nasa $ 32.28 bilyon kumpara sa $ 28.90 bilyon. Gayunpaman, kung ano ang mahalagang tandaan ay isang biglaang pagbabago sa equity ng shareholder. Ang equity ng mga shareholder ni Pepsi ay nabawasan mula $ 24.28 bilyon noong 2013 hanggang $ 11.92 bilyon noong 2015. Suriin natin kung ano ang sanhi ng biglang pagbaba na ito ng equity ng shareholder. Nasa ibaba ang isang snapshot ng seksyon ng Equity ng Pepsi's Balance Sheet Shareholder ng 2015 at 2014. mapagkukunan: Pepsi SEC Filings Tandaan namin na dalawang item ang nag-ambag sa pagbaba ng equity ng shareholder. Tulad ng nakikita natin mula sa itaas, ang pangunahing kadahilanan ng nag-aambag para sa pagbaba ng Capital Gearing Ratio ng Pepsi ay ang matalim na pagbaba sa Equity ng shareholder. Karaniwan mayroong apat na bagay na maaaring magawa ng isang firm upang mabawasan ang gearing capital. Mayroong isang pares ng mga kadahilanan kung aling mga kumpanya ang dapat bawasan ang kanilang gearing capital. Una, ang kumpanya ay kailangang makaakit ng mas maraming mga namumuhunan sa pamamagitan ng pagpapadali para sa kanila. Kung ang kabisera ng kompanya ay lubos na nakatuon, magiging mapanganib para sa mga namumuhunan na mamuhunan. Sa gayon, hanggang at maliban kung binawasan ng firm ang capitaling gearing nito, magiging mahirap na maakit ang mas maraming mga namumuhunan. Pangalawa, ang firm ay kailangang sundin ang prinsipyo ng panghabang-buhay. Kung ang kabisera ng kompanya ay mas mataas ang nakatuon sa loob ng mahabang panahon, kung gayon mahirap para sa kanila na mabayaran ang utang, at bilang isang resulta, kailangan nilang mag-file para sa pagkalugi. Kaya ano ang apat na bagay na maaaring gawin ng mga kumpanya upang mabawasan ang pag-aayos ng kapital? Narito ang mga ito - Ang Capital Gearing Ratio ay isang kapaki-pakinabang na ratio upang malaman kung ang kabisera ng isang kumpanya ay maayos na ginamit o hindi. Sa mga namumuhunan, ang kahalagahan ng ratio ng gearing capital ay nakasalalay sa kung peligro ang pamumuhunan o hindi. Kung ang kabisera ng kompanya ay binubuo ng mas maraming mga pondo na may interes, nangangahulugan ito na ito ay isang peligrosong pamumuhunan sa mga namumuhunan. Sa kabilang banda, kung ang kumpanya ay may mas karaniwang pagkakaparehas, kung gayon ang interes ng mga namumuhunan ay aalagaan. Ang tanging posibleng limitasyon ng ratio ng gearing capital ay ito - ang ratio na ito ay hindi lamang ang ratio na dapat mong tingnan tuwing sa tingin mo ay namumuhunan sa isang kumpanya. Narito ang pangunahing lohika sa likod nito. Sabihin nating tinitingnan mo ang istraktura ng kabisera ng Kumpanya A. Ang Kumpanya A ay mayroong 40% karaniwang stock at 60% na hiniram na pondo sa taong 2016. Ngayon ay hinusgahan mo na ang A Company ay isang mapanganib na pamumuhunan sapagkat ito ay lubos na nakatuon. Ngunit upang makakuha ng isang malaking larawan, kailangan mong tumingin nang lampas sa isa o dalawang taon ng data. Kailangan mong tingnan ang huling dekada ng istraktura ng kapital ng kumpanya at pagkatapos ay tingnan kung ang Company A ay nagpapanatili ng mataas na gamit para sa isang mas mahabang panahon. Kung oo, tiyak na ito ay isang mapanganib na pamumuhunan. Ngunit kung hindi ang senaryo at nanghiram sila ng ilang utang para sa kanilang agarang pangangailangan, maaari kang magpatuloy at pag-isipan ang tungkol sa pamumuhunan (napapailalim sa katotohanang sinuri mo rin ang iba pang mga ratios ng kumpanya). Ang ratio ng capital gearing ay mas mahalaga kaysa sa isinasaalang-alang. Ito ay isa sa mga unang bagay na dapat mong makita kung nais mong mamuhunan sa isang kumpanya. Ang paraan ng pagpapasya ng isang kumpanya na tustusan ang mga proyekto nito ay maraming sinasabi tungkol sa pangmatagalang pagkakaroon ng kumpanya. Kung ang kumpanya ay patuloy na kumukuha ng mataas na peligro dahil lamang sa kailangan itong mamuhunan sa mga kumikitang proyekto, dapat mong isiping dalawang beses bago mamuhunan. Nang walang kahinahunan, walang pagpaplano na maaaring matagumpay. Kaya tingnan ang ratio ng gearing gearing ng kumpanya, tingnan ang net cash flow ng kumpanya, at tingnan ang netong kita ng kumpanya bago gumawa ng anumang desisyon tungkol sa pamumuhunan.Kinakalkula ang Capital Gearing Ratio

Sa milyon-milyong CHF 2015 2014 Kabuuang Equity (1) 63,986 71,884 Kabuuang Utang (2) 21,230 21,206 Kabuuang Equity sa Utang 3.01x 3.38x Capital Gearing Ratio - Pag-aaral ng Kaso sa Mga Kumpanya ng Langis at Gas

Taon BP Chevron Mahal na Enerhiya Royal Dutch Exxon Mobil 2015 1.85 3.97 1.30 2.79 4.56 2014 2.14 5.59 1.70 3.78 6.07 2013 2.69 7.33 1.93 4.04 7.66 2012 2.43 11.29 2.03 4.63 14.33 2011 2.52 12.11 1.77 4.26 9.07 2010 2.10 9.39 3.01 3.34 9.78 2009 2.93 9.00 3.02 3.89 11.51 2008 2.75 10.12 2.78 5.47 11.99 2007 3.08 11.30 2.56 6.85 12.72 Sinisiyasat ang pagbaba ni Pepsi sa Capital Gearing Ratio

Paano binawasan ng mga kumpanya ang Capital Gearing Ratio?

Mga limitasyon

Sa huling pagsusuri

Kapaki-pakinabang na Post