Mga Kalamangan at Kalamangan ng NPV (Net Present Value) | Mga halimbawa

Mga Kalamangan at Kalamangan sa NPV

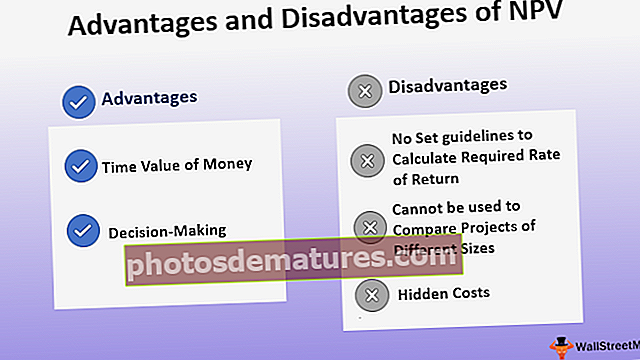

Ang mga kalamangan ng net na kasalukuyang halaga ay may kasamang katotohanan na isinasaalang-alang nito ang halaga ng oras ng pera at tumutulong sa pamamahala ng kumpanya sa mas mahusay na paggawa ng desisyon samantalang ang mga dehadong dulot ng kasalukuyang halaga ng net ay nagsasama ng katotohanang hindi nito isinasaalang-alang ang nakatagong gastos at hindi maaaring gamitin ng kumpanya para sa paghahambing ng iba't ibang mga proyekto sa laki.

Ang Net Present Value (NPV) ay isa sa mga diskwentong diskarteng cash flow na ginamit sa pagbabadyet sa kapital upang matukoy ang posibilidad na mabuhay ng isang proyekto o isang pamumuhunan. Ang NPV ay ang pagkakaiba sa pagitan ng kasalukuyang halaga ng mga cash inflow at ng kasalukuyang halaga ng mga cash outflow sa loob ng isang panahon. Ang cash flow ay diskwento sa kasalukuyang halaga gamit ang kinakailangang rate ng return. Ang isang positibong NPV ay nangangahulugang isang mabuting pagbabalik at isang negatibong NPV ay nangangahulugang isang mahinang pagbabalik. Nasa ibaba ang isang buod ng mga pakinabang at kawalan ng NPV.

Mga kalamangan sa paggamit ng NPV

# 1 - Oras ng Halaga ng Pera

Ang pangunahing bentahe ng paggamit ng NPV ay isinasaalang-alang nito ang konsepto ng halaga ng oras ng pera ie isang dolyar ngayon ay nagkakahalaga ng higit sa isang dolyar bukas dahil sa kakayahang kumita nito. Ang pagkalkula sa ilalim ng NPV ay isinasaalang-alang ang diskwento na net cash flow ng isang pamumuhunan upang matukoy ang kakayahang mabuhay nito. Upang maunawaan kung gaano kahalaga ang mga kasalukuyang halaga ng halaga sa pagbabadyet sa kapital, isaalang-alang natin ang sumusunod na halimbawa -

Halimbawa

Ang isang kumpanya ay naghahanap upang mamuhunan ng $ 100,000 sa isang proyekto. Ang kinakailangang rate ng pagbabalik ay 10%. Ang mga sumusunod ay ang inaasahang kita ng proyekto A at proyekto B.

- Ang Project A - Y1 - $ 10,000, Y2 - $ 12,000, Y3 - $ 20,000, Y4 - $ 42,000, Y5 - $ 55,000 at Y6 - $ 90,000.

- Ang Project B– Y1 - $ 15,000, Y2 - $ 27,500, Y3 - $ 40,000, Y4 - $ 40,000, Y5 - $ 45,000 at Y6 - $ 50,000.

Kung ang halaga ng oras ng pera ay hindi isinasaalang-alang, ang kakayahang kumita ng mga proyekto ay ang pagkakaiba sa pagitan ng kabuuang mga pag-agos at kabuuang mga pag-agos, tulad ng inilalarawan sa talahanayan sa ibaba -

Sa paghusga sa mga numerong ito, ang Project A ay maituturing na kumikitang may netong pag-agos na $ 129,000.

Gayunpaman, sa parehong halimbawa, kung ang halaga ng oras ng pera ay isinasaalang-alang,

* Nag-diskwento sa 10%

Malinaw na ang Project B ay mas kumikita sa mga tuntunin ng kasalukuyang halaga ng mga cash flow sa hinaharap na may isang diskwento na net inflow na $ 49,855. Samakatuwid, mahalaga na ang halaga ng oras ng pera ay isinasaalang-alang, upang matukoy, mas tumpak, ang perpektong pamumuhunan para sa isang kumpanya.

#2 – Paggawa ng desisyon

Nagbibigay-daan ang pamamaraang NPV sa proseso ng paggawa ng desisyon para sa mga kumpanya. Hindi lamang ito nakakatulong suriin ang mga proyekto ng parehong laki, ngunit nakakatulong din ito sa pagtukoy kung ang isang partikular na pamumuhunan ay kumikita o kumikita.

Halimbawa

Isaalang-alang natin ang sumusunod na halimbawa -

Ang isang kumpanya ay interesado sa pamumuhunan ng $ 7500 sa isang partikular na pakikipagsapalaran. Ang kinakailangang rate ng pagbabalik ay 10%. Ang mga sumusunod ay ang inaasahang pag-agos ng pakikipagsapalaran -

Y1 - $ (500), Y2 - $ 800, Y3 - $ 2300, Y4 - $ 2500, Y5 - $ 3000.

NPV ng proyekto (tulad ng pagkalkula gamit ang formula) = $(1995.9)

Sa ibinigay na kaso, ang kasalukuyang halaga ng cash outflow ay mas mataas kaysa sa kasalukuyang halaga ng mga cash flow. Samakatuwid, hindi ito isang mabubuhay na pagpipilian sa pamumuhunan. Ang isa pang bentahe ng NPV ay makakatulong ito upang ma-maximize ang kita ng entity sa pamamagitan ng pamumuhunan sa mga pakikipagsapalaran na nagbibigay ng pinakamataas na pagbabalik.

Mga Dehadong pakinabang ng Paggamit ng Kasalukuyang Halaga sa Ngayon

# 1 - Walang itinakdang mga alituntunin upang Kalkulahin ang Kinakailangan na Rate ng Pagbabalik

Ang buong pagkalkula ng NPV ay nakasalalay sa pagbawas sa hinaharap na cash flow sa kasalukuyang halaga nito gamit ang kinakailangang rate ng return. Gayunpaman, walang mga alituntunin tungkol sa pagpapasiya ng rate na ito. Ang halagang porsyento na ito ay naiwan sa paghuhusga ng mga kumpanya at maaaring may mga pagkakataon kung saan ang NPV ay hindi wasto dahil sa isang hindi tumpak na rate ng pagbabalik.

Halimbawa

Isaalang-alang natin ang isang proyekto na may pamumuhunan na $ 100,000 na may mga sumusunod na pag-agos -

Y1 - $ 10,000, Y2 - $ 12,000, Y3 - $ 20,000, Y4 - $ 42,000, Y5 - $ 55,000 at Y6 - $ 90,000.

Ang sumusunod na talahanayan ay naglalarawan ng mga pagbabago sa NPV kapag ang ibang rate ng pagbabalik ay pinili ng kumpanya -

Tulad ng inilalarawan sa talahanayan sa itaas, ang mga pagbabago sa rate ng pagbabalik ay may direktang epekto sa mga halagang NPV.

Ang isa pang kawalan ay ang NPV ay hindi isinasaalang-alang ang anumang mga pagbabago sa rate ng mga pagbalik. Ang rate ng pagbabalik ay itinuturing na matatag sa haba ng isang proyekto at ang anumang mga pagkakaiba-iba sa rate ng mga pagbalik ay mangangailangan ng sariwang pagkalkula ng NPV.

# 2 - Hindi magagamit upang Paghambingin ang Mga Proyekto ng Iba't Ibang Laki

Ang isa pang kawalan ng NPV ay hindi ito maaaring gamitin upang ihambing ang mga proyekto ng iba't ibang laki. Ang NPV ay isang ganap na pigura at hindi isang porsyento. Samakatuwid, ang NPV ng mas malalaking mga proyekto ay hindi maiiwasang mas mataas kaysa sa isang proyekto ng isang maliit na sukat. Ang mga pagbalik ng mas maliit na proyekto ay maaaring mas mataas na may kaugnayan sa pamumuhunan nito ngunit sa pangkalahatan ang halaga ng NPV ay maaaring mas mababa. Maunawaan natin ito nang mas mahusay sa sumusunod na halimbawa -

Halimbawa

- Ang Project A ay nangangailangan ng isang pamumuhunan na $ 250,000 at mayroong isang NPV na $ 197,000 samantalang,

- Ang Project B ay nangangailangan ng isang pamumuhunan na $ 50,000 at mayroong isang NPV na $ 65,000.

Sa paghusga sa ganap na mga numero, maaaring tapusin ng isa na ang proyektong A ay mas kumikita, subalit, ang proyekto B ay may mas mataas na pagbalik na nauugnay sa pamumuhunan nito. Samakatuwid, ang mga proyekto ng iba't ibang laki ay hindi maikukumpara gamit ang NPV.

# 3 - Mga Nakatagong Gastos

Isinasaalang-alang lamang ng NPV ang mga cash inflow at outflow ng isang partikular na proyekto. Hindi nito isinasaalang-alang ang anumang mga nakatagong gastos, lumubog na gastos o iba pang paunang gastos na naganap na nauugnay sa partikular na proyekto. Samakatuwid, ang kakayahang kumita ng proyekto ay maaaring hindi masyadong tumpak.